让不懂建站的用户快速建站,让会建站的提高建站效率!

据统计,货币政策仅在2009年-2010年罗致“限度宽松”基调,其配景是全球金融危险。2011年以来,货币政策基调一直看护“肃穆”

文|唐郡

剪辑|张威

时隔14年,中国货币政策基调初度由“肃穆”转向“限度宽松”。

12月9日,中共中央政事局会议指出,“要实施愈加积极的财政政策和限度宽松的货币政策”。

12月11日-12日举行的中央经济使命会议进一步指出,要实施限度宽松的货币政策。透露妙品币政策用具总量和结构双重功能,应时降准降息,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价钱总水平预期地点相匹配。保持东谈主民币汇率在合理平衡水平上的基本踏实。探索拓展中央银行宏不雅审慎与金融踏实功能,更动金融用具,爱戴金融市集踏实。

据统计,货币政策仅在2009年-2010年罗致“限度宽松”基调,其配景是全球金融危险。2011年以来,货币政策基调一直看护“肃穆”。

“‘积极的财政政策和肃穆的货币政策’搭配多年,本年明确地改了,这就告诉寰球,中央的政策如实是向另外一个愈加刺激国民经济发展的方朝上走了。”在《财经》年会2025:预测与政策暨2024全球金钱管表面坛现场,中国社会科学院学部委员、原副院长李扬如是说。

“限度宽松”的货币政策取向意味着什么?

“来岁限度宽松的货币政策,将在本年维持性态度的基础上真切发力,限度加大总量性和结构性货币政策的维持力度,应时降准降息,加大货币信贷投放力度,加大对要点政策、要点领域和薄弱设施的维持力度。”近日,中国东谈主民银行(下称“央行”)扣问局局长王信在“2024-2025中国经济年会”话语中暗示。

谈及下一阶段货币政策实施的具体考量时,王信暗示,在金融总量层面,要指点银行以金融五篇大著述、房地产、“两重”“两新”等要点领域为捏手,加强样式储备,加大信贷投放,发愤兑现社会融资规模、货币供应量与经济增长价钱总水平预期地点相匹配。

四提“需求不及”:

来岁有望降息超30基点

中央经济使命会议指出,中国经济驱动仍面对不少疼痛和挑战,主若是国内需求不及。这是2021年以来,中央经济使命会议相接第四年说起“需求不及”。

在金融层面上,需求不及主要体现为信贷增速趋缓。

央行近期发布的金融统计数据浮现,2024年前11个月,东谈主民币贷款累计加多17.1万亿元,同比少增4.48万亿元。对比历史数据,这一连络尚未达到2020年同期水平。

在此配景下,货币政策基调自全球金融危险后,初度由“肃穆”转向“限度宽松”,市集对央行降准降息的预期随之抬升。

CFETS(中外洋汇来去中心)数据浮现,12月初以来,10年期国债收益率突破2%并快速下行,完了12月17日,仍是跌至1.72%,累计下行幅度达30bp(基点)。

多位受访东谈主士暗示,近期10年期国债收益率快速下行,部分由于计入了将来降息预期。光大证券固收首席分析师张旭对《财经》暗示,12月9日中央政事局会议提议来岁将实施限度宽松的货币政策,是近期国债收益率下行的原因之一。

随之而来的问题是,接下来央行降准降息力度有多大?

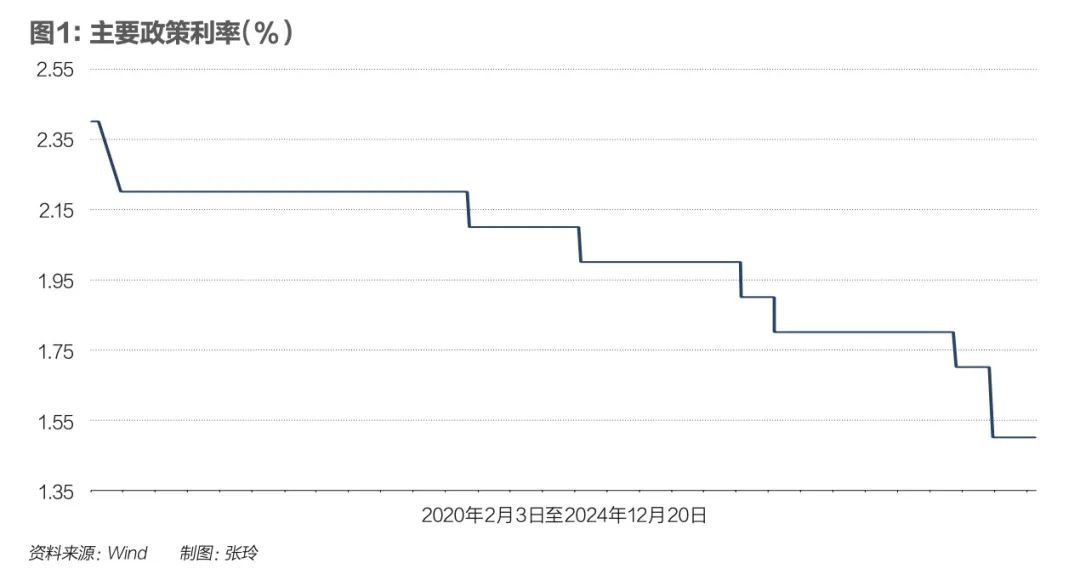

多家机构以为,2025年央行将连接实施有劲度的降息和降准,其中降息幅度将进步2024年。2024年头以来,央行两次下调政策利率共30bp。咫尺,主要政策利率7天期逆回购操作利率为1.5%。

中金公司以为,接下来政策利率有望下调30bp-50bp。摩根士丹利展望,到2025年底,中国央行降息幅度将达40bp。瑞银以为,央行可能在2025年降息30bp-40bp,2026年进一步降息20bp-30bp。

降准方面,年头以来,央行晓示两次降准盘算100bp。此前,央行行长潘功胜曾公开暗示,年底前视流动性状态,不舍弃再降准25bp-50bp。摩根士丹利展望,到2025年底前,中国央行降准幅度将达50bp-100bp。

对此,中国社会科学院世界经济与政事扣问所副长处张斌接受《财经》采访时暗示,降准更多是流动性管理技术,货币政策当务之急是尽快责骂政策利率。

“当政策利率降到饱和低之后,一方面大要兑现债务成本进一步着落,另一方面大要为股票、住房等资产的估值提供维持,进而提振总需求。”张斌暗示,咫尺政策利率仍有150bp的降息空间。

浙商银行首席经济学家殷剑峰亦对《财经》暗示,中国降准降息空间十分充足。

“咫尺中国的进款准备金率是全世界最高的,齐备不错再降。利率方面,中国国债利率下行,然而咱们不错看到其他的一些流毒的利率,比如说住房公积金贷款利率等仍然偏高。”殷剑峰说,“因此,连接降准降息的空间仍然很大。”

在殷剑峰看来,唯有大要推动经济回想到潜在增长水平,政策利率降到零也未曾不能。“2008年全球金融危险之后,好意思国在两年内把政策利率降到了零,当今其政策利率是主要经济体中最高的。”

“如果政策利率降到零还不够,还不错进一步罗致相等规货币政策。全球金融危险之后,各个进展经济体的政策本质告诉咱们,其实货币政策的空间比咱们念念象的大得多,其粗野需求不及的才能也比咱们以为的更强。”张斌补充谈。

同期,亦有经济学家作出教导。中银证券全球首席经济学家管涛在接受媒体采访时暗示,现时的货币政策,岂论是进款准备金率,如故政策性利率,仍然属于平淡空间。不外,现时的空间要比十多年前少了好多,环境也愈加复杂。因此,要提高货币政策的精确调控,升迁政策成果。

在前述话语中,王信亦走漏了下一阶段货币政策操作的部分细节。

王信暗示,咫尺中国平均进款准备金率是6.6%,进一步降准还有空间。在利率上要强化扩充、通顺传导,指点社会融资成本稳中有降。利率政策将聚合时势变化,应时限度加大逆周期诊治力度。

降息面对双重管理:

要畅达政策传导

中央经济使命会议扫尾后,市集预期央行将很快采纳活动。多位市集东谈主士直言,“展望行将晓示降准。”

12月20日,央行发布的最新LPR(贷款市集报价利率)报价与上月持平,市集降息预期轻佻。降准政策亦未落地。

对此,中信证券以为,一方面,12月逆回购利率并未调降,交易银行息差压力较大环境下主动压降LPR和逆回购利率加点的能源不及。另一方面,尽管好意思联储12月降息25bp,但关于后续降息空间的表述合座偏鹰。“探讨到当下中好意思汇率风险仍高,本次LPR报价未降息也可能是兼顾表里政策环境,平衡稳汇率和宽货币地点下的选拔。”

多位受访东谈主士暗示,关于进一步责骂政策利率,央行可能仍有两重任忧:一是牵挂进一步挤压银行业净息差,二是牵挂加重东谈主民币汇率贬值压力。

在三季度货币政策扩充讲述中,央行暗示,“现时经济驱动需要加大逆周期诊治力度,但进一步降息面对着净息差和汇率表里部双重管理。”

在前述话语中,王信提到,在指点利率着落的同期,还要不能偏废维持实体经济发展和保持银行本人肃穆性、健康性的平衡。其中的流毒是,要强化利率政策扩充,畅达利率政策传导。

王信称,已往一段时刻交易银行净息差不绝收窄,这在一般道理上合适客不雅端正,由于存贷款利率的重订价周期不同,在利率下行的阶段,净息差频繁是趋于收窄。但在中国还有一个蹙迫原因,即是银行在存贷款两头同步非感性,部分大客户的议价上风地位终点强,导致利率政策在扩充上出现了偏差,贷款利率降得快,进款利率降不动,这不仅侵略了市集竞争次序、激发资金淤积套利,况且会影响银行肃穆筹谋,制约货币政策活泼调整。

“下一阶段,加强利率政策扩充仍将是一项要点使命。同期,加大对货币政策向债券、信贷等不同市集传导成果相反的热心和扣问。”王信进一步暗示,在债券市集上,仍要从宏不雅审慎的角度不雅察评估市集状态,对部分主体无数持有中长久债券的久期错配和利率风险保持热心,幸免风险累积。在信贷市集上,要提防篡改部分银行用钱抢份额、买连络等非感性活动导致的利率传导受损和信贷波动加大。

“在中央经济使命会议的框架下,交易银行将在金融领域成为扩充‘愈加积极有为的宏不雅政策’的蹙迫主体,完成维持实体经济、化解金融风险两项中枢任务。”中金公司扣问部副总司理、银行业分析师林英奇暗示。

林英奇以为,来岁交易银行将承担五项主要任务:一是在“限度宽松”的货币政策下,保持肃穆的信贷增速,为维持宏不雅经济复苏提供充裕的信贷供给,合营央行降准降息,刺激信贷需求;二是合营财政化债,认购置换债券、偿还隐性债务,维持城投债务缓期、降息;三是维持存量商品房和地盘收储、“样式白名单”融资,促进房地产止跌回稳;四是合营监管治理地方中小金融机构风险,推动省联社篡改;五是壮大银行AIC等“耐性本钱”,维持科技更动。

“关于交易银行筹谋而言,降息、隐债置换等政策将责骂利息收入,但地方债务、房地产和中小金融机构的风险化解大要改善长久资产质地。”林英奇暗示,这需要政策层面提供一定维持,一方面在降息的同期有望同措施降欠债利率,限定高息揽储,保护息差;另一方面,加强财政政策、房地产政策、促破费政策的合营,提振实体信贷需求,防患资金空转。

在东谈主民币汇率方面,Wind(万得)数据浮现,12月初以来,好意思元指数不绝走强,现时已突破108,创两年新高。受此影响,包括东谈主民币在内的非好意思货币深广承压。

对此,张斌暗示,影响东谈主民币汇率的身分好多,但比拟凸起的主若是两个:国内经济基本面和中好意思利差。“二者衡量,我以为经济基本面更蹙迫,好的经济基本面是对东谈主民币汇率、跨境本钱流动最有劲的维持。”张斌说。

在张斌看来,降息可能面对利差扩大,放大本钱流出压力,然而降息相似有意于升迁经济活力,推升股票、住房等资产价钱,进而起到维持东谈主民币汇率的作用。

“9月24日,央行推出包括降息20bp在内的一揽子增量政策,后续东谈主民币汇率反而走强。”张斌暗示,“咱们过往的实证扣问完了也浮现,经济基本面关于东谈主民币汇率和跨境本钱流动的维持力量,遒劲于中好意思利差的影响。”

稳住楼市股市:

拓展金融踏实职能

中央经济使命会议指出,要稳住楼市股市。

据王信先容,咫尺央行结构性货币政策用具的要点维持领域,大约不错详尽为两个方面:一方面是维持绿色金融、普惠金融等五篇大著述;另一方面是要针对性地粗野经济驱动中存在的凸起矛盾和挑战,代表性的例子即是面向房地产市集出台的一系列政策,以及为维持本钱市集稳当驱动而确立的两项用具。

近日,央行党委召开会议传达中央经济使命会议精神,明确2025年要点使命任务之一是“得当有用防护化解要点领域金融风险”,其中包括:探索拓展中央银行宏不雅审慎与金融踏实功能,更动金融用具,落实好维持本钱市集踏实发展的两项货币政策用具,爱戴金融市集踏实,以及维持房地产市集止跌回稳。

2022年底以来,央行先后创设多项结构性货币政策用具,用于维持房地产市集,包括保交楼贷款维持商量、房企纾困专项再贷款和保障性住房再贷款(包括原租借住房贷款维持商量)。

2024年9月24日,央行初度创设“证券、基金、保障公司互换便利”“股票回购、增持再贷款”两项结构性货币政策用具,用于维持本钱市集。完了12月19日,A股上证指数为3370点,较9月23日高涨超23%。

王信暗示,央行创设两项维持本钱市集的用具体现了对爱戴金融踏实职能的拓展和新探索。

央行数据浮现,完了2024年9月末,保交楼贷款维持商量、房企纾困专项再贷款已到期;保障性住房再贷款额度盘算3000亿元,余额为162亿元。

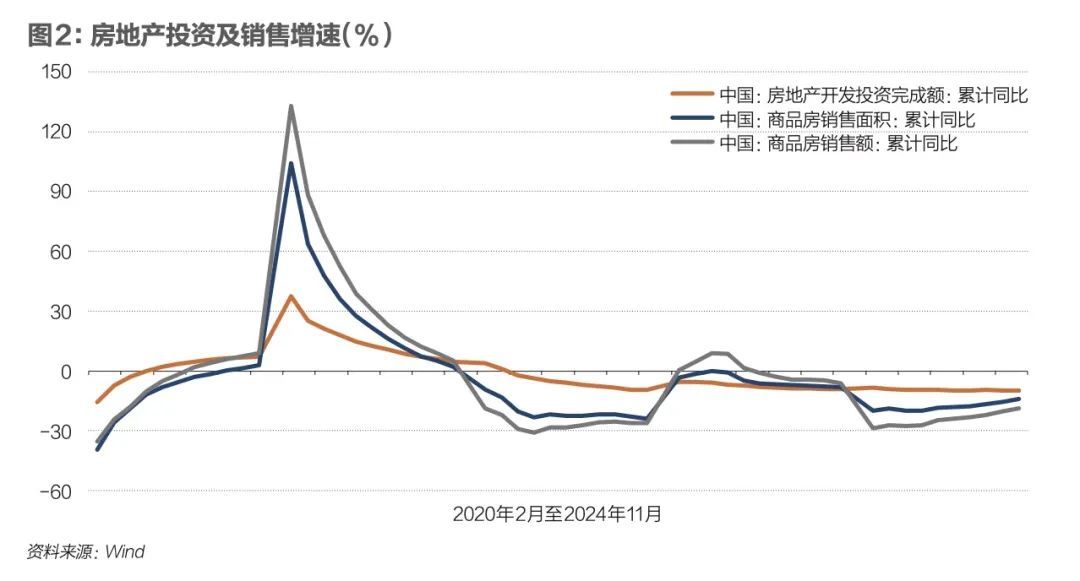

国度统计局数据浮现,2024年前11个月,寰宇房地产征战投资同比着落10.4%;新建商品房面积同比着落14.3%,新建商品房销售额同比着落19.2%。

“房地产的问题到底应该是救企业如故救样式?到底应该动用财政资源,如故应该动用金融资源?”一位宏不雅经济学家此前接受《财经》采访时暗示,要推动房地产市集止跌回升,以上问题仍需厘清。

近日,摩根士丹利首席经济学家邢自立在《财经》年会上亦暗示,在社会保障体系的充实完善和推动房地产市集止跌回稳方面,中央政府不错上演更蹙迫的作用,比如由中央政府或中央银行出手收购莫得消化的房地产库存,将其改造为保障性住房。

“这波及突破谈德风险问题,以什么价钱去收?从哪个征战商手上收?确定还在诡辩中。但咱们也知谈,全球列国把房地产周期到手裁减到了只花四年就投入新常态新平衡的王人是靠中央政府和中央银行的应时介入。”邢自立暗示。

张斌以为,央行的PSL(典质补充贷款,曾用于棚改),如果用于维持城市危旧房改造、城市更新等,关于升迁总需求将有较大匡助。同期,张斌建议,以中央政府信用为依托,对一些面对流动性风险的大型房地产企业注资重组,匡助其归附平淡融资才能。

(作家为《财经》记者;本文刊于2024年12月23日出书的《财经》杂志)