让不懂建站的用户快速建站,让会建站的提高建站效率!

骨子概要:

9月下旬的一揽子增量经济刺激气象,似乎并未诞生消耗需求,因为10月份的CPI同比涨幅回落,环比较着下降。一揽子增量经济刺激气象要点效劳于供给端、出产要领,但PPI和工业出产者购进价钱指数同比跌幅扩大,环比络续下行。从10月份的物价指数的阐扬来看,粗俗咱们需要再行评估10月份的采购司理东谈主指数。在9月份增量刺激气象中告成收益的房地产商场,粗俗水花已落。6万亿财政刺激气象不会鼓吹物价从通缩转向通胀的逆转。

一、9月下旬的一揽子增量经济刺激气象,似乎并未诞生消耗需求,因为10月份的CPI同比涨幅回落,环比较着下降。

自9月24日央行晓示降准、降息、降首付的货币刺激气象运行,各部门接踵推出了各自的超预期的经济刺激气象。这些被中央界说为“增量气象”的经济刺激气象推出之后,一度刺激证券商场出现久违的随性度反弹,沪深300指数从9月23日的3212.76点运行,合手续大幅度高潮,最高反弹至10月8日的4256.1点,高潮了32.5%。天然自10月9日之后运行上攻乏力,一个月来一直在横盘整理,寻求冲破的场地。11月8日为4104.05点,比一个月前下落了3.6%,但仍比9月23日高潮了27.7%。

专家齐知谈,这些经济刺激气象的本意并非单一地提振老本商场,更多的照旧但愿能够鼓吹宏不雅经济解脱逆境,尽快复苏。

9月底的政事局会议也指出,消耗低迷是经济复苏逐渐的主要原因。供给饱和,消耗低迷,导致经济轮回受阻,企业产能闲置较为严重。为寻求销售,价钱严重内卷,自2023年4月份以来,消耗品价钱指数(CPI)高潮幅度便处于0.5%以下的低通胀乃至下落区间,工业品出厂价钱(PPI)和工场购进价钱更是隔离自2022年10月、12月运行万古间下行。

那么,增量的经济气象推出一个多月之后,对实体经济证据了多大的作用?提振了需求,改善了供求关系,诞生了物价下行趋势吗?

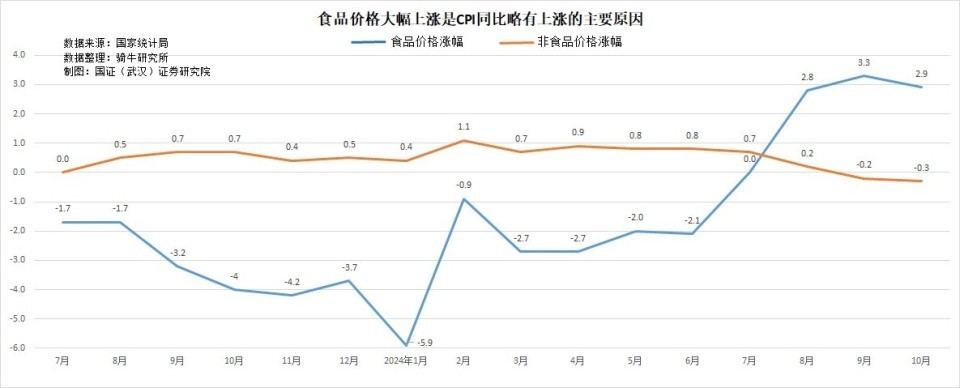

10月份,CPI同比高潮0.3%,比9月份的涨幅回落了0.1个百分点,比8月份回落了0.3个百分点。其中,出产的季节性较强的食物价钱高潮2.9%,更能响应需求景色的非食物的消耗品和管事价钱同比下降了0.3%。

从响应趋势性变化更机灵的环比来看,10月份,天下CPI环比下降了0.3%,9月份为合手平,8月份为高潮0.4%。其中,食物价钱环比下降1.2%。

10月份,食物烟酒类价钱同比高潮2.0%,鼓吹CPI高潮约0.56个百分点,是CPI仍能保管同比高潮0.3%的唯落寞分。

10月份食物烟酒类价钱环比下降0.8%,影响CPI下降约0.22个百分点,是CPI环比下降0.3的主要原因。非食物烟酒价钱环比下降约0.1%,影响CPI下降约0.07个百分点。

二、一揽子增量经济刺激气象要点效劳于供给端、出产要领,但PPI和工业出产者购进价钱指数同比跌幅扩大,环比络续下行。

由于咱们的一揽子增量经济刺激气象,存在较强的旅途依赖,主要照旧作用于专家机构和企业,作用于供给端和出产部门。也许有东谈主会以为,增量刺激气象对经济的影响,从出产端传递到消耗端,需要一个历程,单从10月份CPI同比涨幅回落,环比下落,还不及以评估增量气象鼓吹经济复苏的后果。

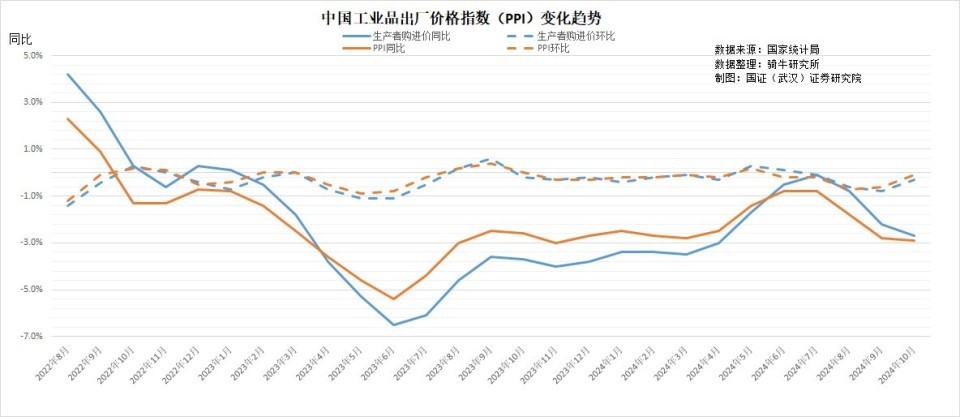

10月份,天下PPI同比下降2.9%,跌幅比9月份放大了0.1个百分点,这是PPI合手续第25个月下行。

其中,络续在出产领域轮回的出产贵府价钱下降3.3%,跌幅与9月份合手平;进入消耗端的生涯贵府价钱下降1.6%,跌幅比9月份扩大了0.3个百分点。生涯贵府中,食物价钱下降1.6%,穿戴价钱下降0.4%,耐用消耗品价钱下降3.1%,仅一般日用品价钱高潮0.1%。

PPI环比在9月份下降了0.6%以后,10月份络续下降了0.1%。其中络续在出产端轮回的出产贵府价钱环比高潮0.1%,进入消耗端的生涯贵府价钱环比下降0.4%,生涯贵府中,食物价钱环比下降0.3%,穿戴价钱合手平耐用消耗品价钱环比下降1.1%,仅一般日用品价钱环比高潮0.3%。

在经济轮回中居于最前端的工业出产者购进价钱,10月份同比下降2.7%,跌幅比9月份扩大了0.5个百分点,这是工业出产者购进价钱指数合手续第23个月同比下落。工业出产者购进价钱在9月份环比下降0.8%之后,10月份又下降了0.3%。

工业出产者购进价钱同比中,除有色金属材料及电线类价钱高潮9.3%外,其他各样隔离同比下降了1.6%-6.9%。工业出产者购进价钱环比,仅有色金属材料及电线类价钱环比高潮1.5%,玄色金属材料类价钱环比高潮0.1%,其他各样环比下降了0.1%至1.4%。

由此来看,一揽子增量策略落地后果,即使在主要的施力端,对企业、对出产要领的作用并不较着,因为不仅莫得带动出产端的需求改善,从PPI,相等是工业出产者购进价钱指数所响应的出产端供求来看,PPI和工业出产者购进价钱指数环比络续下降,意味着出产端的需求仍然在络续削弱,并未呈现出改善的趋势信号。

三、从10月份的物价指数的阐扬来看,粗俗咱们需要再行评估10月份的采购司理东谈主指数。

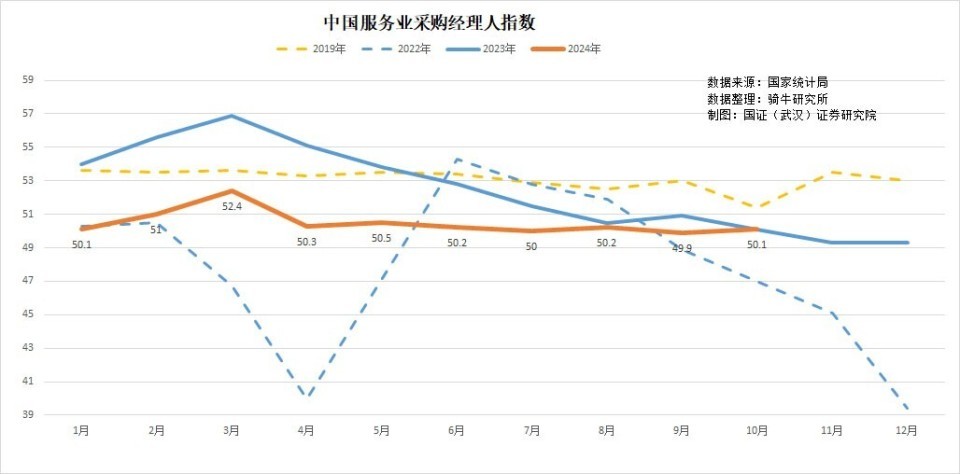

10月31日,国度统计局发布的采购司理指数露出,10月份制造业PMI回升0.3个百分点至50.1%,重回辞别了5个月之久的膨胀区间。办业绩商务当作指数为50.1%,比上月上升0.2个百分点,在9月份跌至削弱区后,再行回到膨胀区间。

三郎在10月31日的《10月份采购司理指数两升一降,企业对财政增量气象充满期待》一文中谈及,价钱身分是鼓吹10月份制造业和办业绩景气回升的主要身分。

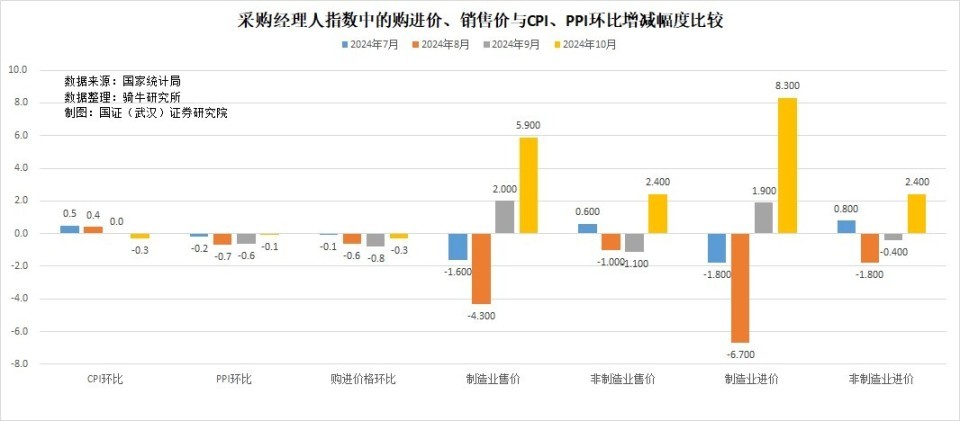

10月份的制造业PMI中,主要原材料购进价钱指数和出厂价钱指数隔离为53.4%和49.9%,比9月上升了8.3和5.9个百分点,成为鼓吹10月份制造业景气水平回升的决定性身分。

10月份的非制造业PMI中,办业绩干预品价钱指数为49.8%,比上月上升1.9个百分点;办业绩销售价钱指数为47.8%,比上月上升2.1个百分点。这是办业绩PMI再行回到膨胀区间的主要身分。

按照骑牛谈判长处入了10月份的CPI、PPI和采购司理东谈主指数中的价钱指数环比增减幅度的这张图表,咱们不错看到,10月份之前的PPI、工场购进价钱指数的环比涨跌趋势,与制造业PMI中的制造业售价、购进价钱指数与上个月的增减幅度高度相干;CPI的环比涨跌幅度,与非制造业中的售价指数与上个月的增减幅度高度相干。

但到了10月份,这一轨则须臾被打乱。10月份制造业PMI中的主要原材料购进价钱指数为53.4%,比9月份环比增多了8.3个百分点,但工业品购进价钱指数环比下降了0.3%;10月份制造业PMI中的出厂价钱指数49.9%,比9月份环比增多了5.9个百分点,但PPI环比下降了0.1%;10月份非制造业PMI中的销售价钱指数为48.5%,比上个月增多了2.4个百分点,但不含食物的CPI环比下降了0.3%。

10月份的制造业和非制造业采购司理东谈主指数中,购进价钱指数和销售价钱指数均与PPI、工场购进价钱指数和CPI阐扬出相背的场地, 10月份PMI中触及价钱指数部分,是否存在高估的可能性?

四、在9月份增量刺激气象中告成收益的房地产商场,粗俗水花已落。

住房和城乡树立部露馅,10月份商品房销售面积同比的贯穿下降出现了拐点。他们的数据露出,10月份新建商品房和二手房成交总量同比增长3.9%,是自本年2月份贯穿8个月下降后,初次竣事增长。

中指谈判院阐发指出,10月份TOP100房企销售额同比增长10.53%,环比增长67.45%。前10个月,TOP100房企销售总数为34599亿元,同比下降34.7%。据此,中指谈判院以为,自本年9月底以来,房地产在一揽子策略带动下,商场销售端仍是运行出现积极变化。

不外,有两个方面的趋势性信息露出,一揽子策略对房地产商场的影响,可能与此前的每一轮房地产策略同样,带来了暂时的反弹,而非合手续的回转。

一是房价目标并未诞生。

中指谈判院11月1日发布的数据露出, 10月100个城市新建住宅平均价钱为每广宽米16532元,环比高潮0.29%,同比高潮2.08%。但更逼近商场的二手房价钱络续加快下行,100个城市二手住宅平均价钱为每广宽米14360元,环比下落0.6%,同比下落7.27%,跌幅放大。

房寰宇谈判院数据则露出,10月天下100个城市中,新址价钱环比高潮的城市个数为42个,仅比上月增多2个。环比下落的城市个数为36个。

10月新址价钱环比高潮城市的高潮幅度,前10名隔离为1.75%-0.18%。其中涨幅最高的为郑州1.75%。

但价钱环比下落最大的10个城市,环比下落幅度为0.32%-3.85%。跌幅最大的廊坊,新址环比下落了3.85%。

咱们不错看到,36个城市新址价钱环比下落的幅度,较着朝上了42个城市新址价钱环比高潮的幅度。

二是从10月份终末一周至11月份第一周,主要城市的新址成交量和二手房成交量,均显耀回落。这意味着9月24日房地产一揽子气象溅起的水花,仍是基本落下,房地产商场湖面,仍是规复安心,漂泊不见。

五、6万亿财政刺激气象不会鼓吹物价从通缩转向通胀的逆转。

不少东谈主以为,东谈主大通过的6万亿财政刺激气象,会鼓吹通胀,竣事物价从通缩到通胀的逆转。

先粗浅说说我的论断:由于东谈主大通过的6万亿财政刺激气象,主要作用于地方化解风险较大的投融资平台的隐性债务。关键词是化解,亦然置换,将高成本高风险的隐性债务置换为低成本的债券,在减少银行贷款、社会融资的同期,增多地方债券刊行量。

由于债务主体不变,债务余额莫得减少,这笔看上去规模不小的新增债券,既莫得进入出产端,也莫得进入消耗端,因而不会影响既有的供给能力和需求水平,是以不会鼓吹物价从通缩转向通胀的逆转。更具体的分析,请关怀三郎后续的深切分析。

【作家:徐三郎】