让不懂建站的用户快速建站,让会建站的提高建站效率!

近期,浙江科马摩擦材料股份有限公司(下称“科马材料”)提交了招股施展书,拟北交所IPO上市,公开刊行不提升2092万股。

钛媒体APP凝视到,从泄漏的财务数据看,科马材料的贸易收入近几年合手续下滑,何况净利润也出现大幅波动。在2021年景绩7251.93万元的净利润后,公司随后两年的净利润均远低于该数值,利润似乎难重回巅峰。毛利率方面,科马材料在研发用度率永久低于同业均值的情况下,2023年公司毛利率的走势却与同业大相径庭。

营收合手续下滑,利润难回巅峰

科马材料主贸易务为干式聚散器摩擦片及湿式纸基摩擦片的研发、分娩及销售。

2021年-2023年(下称“解释期”),科马材料别离终了贸易收入2.23亿元、2.02亿元、1.99亿元,净利润别离为7251.93万元、4165.04万元、4904.68万元,可见,科马材料的营收合手续下滑,净利润也在波动,特别是2022年,科马材料渔利双降,别离同比下滑了9.25%、42.57%。

对此,科马材料向钛媒体APP暗示,2022年,公司营收下滑主要系国内商用车产销量同比彰着下落,对公司产物需求减少所致。阐述中国汽车工业协会数据,2021年,国内商用车产量为467.4万辆,销量为479.3万辆;2022年,国内商用车产销量彰着下滑,其中产量为318.5万辆,同比下落31.9%,销量为330万辆,同比下落31.2%,产销量处于历史低位。

进入2023年,国内商用车行业处于逐渐复原进程中,对上游产物需求的开释及传导需要一定时代,同期科马材料主要产物分娩工艺切换及新厂区搬迁对公司分娩标的产生一定影响,在手订单未能实时调整为收入。其暗示,公司2024年1-6月贸易收入为1.25亿元,同比增长40.55%;扣非归母净利润为3418.28万元,同比增长89.54%,功绩下滑联系主要不利身分已赢得摒除。

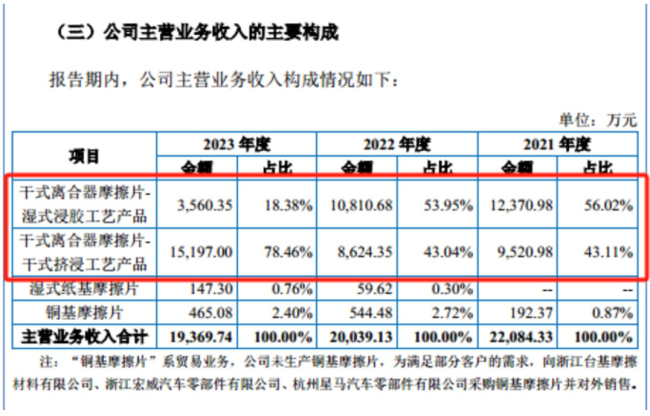

从业务组成上看,科马材料主时事有干式聚散器摩擦片-湿式浸胶工艺产物、干式聚散器摩擦片-干式挤浸工艺产物、湿式纸基摩擦片、铜基摩擦片,具体情况如下:

可见,干式聚散器摩擦片联系产物是科马材料最迫切的收入起首,该产物解释期内系数产生的贸易收入占当期主贸易务收入的比例99.13%、96.99%、96.84%。

值得一提的是,干式聚散器摩擦片主要应用于安装手动变速器(MT)的车辆(俗称“手动挡汽车”)及安装电控机械式自动变速器(AMT)、干式双聚散自动变速器(DSG)、扭矩减振器的车辆,简而言之,科马材料的产物主要应用于传统手动挡燃油车。(注:每辆手动挡汽车使用2片干式聚散器摩擦片。)

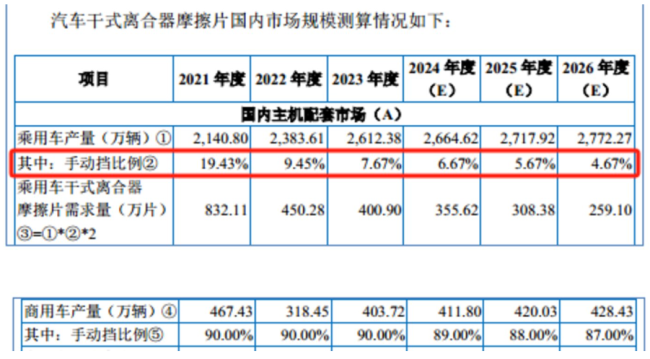

招股施展书浮现,2021年-2023年,国内主机配套阛阓中的手动挡乘用车比例别离为19.43%、9.45%、7.67%,合手续下滑,到了2026年该比例将至4.67%;手动挡商用保有量的比例别离为90%、90%、90%,到了2026年该比例将将至87%。

在国内售后工作阛阓,2021年-2023年,手动挡乘用车保有量比例别离为40.24%、37.16%、34.48%,到了2026年该比例将降至28.48%;手动挡商用车产量的比例别离为90%、90%、90%,到了2026年该比例将将至87%。

这也意味着,无论是主机配套阛阓如故售后工作阛阓,亦概况无论是乘用车如故商务车,手动挡车辆占比都会下滑。在如斯配景之下,科马材料的成长性不得不令东谈主担忧。

对此,科马材料向钛媒体APP暗示,受经济发展水平、社会环境及驾驶民风等身分的影响,手动挡乘用车在广阔发展中国度和欧洲地区仍有较大需求。干式聚散器摩擦片经久在高温高摩擦现象驱动,使用较为频频,聚散器摩擦片磨损较大,具有刚性和近似性花费的特征。受益于渊博的汽车保有量基数,干式聚散器摩擦片售后工作阛阓需求还是卓越巨大。此外,公司亦积极拓展产物线,布局新能源车阛阓。公司连年新研发的产物-扭矩律例用具摩擦片已应用于赛力斯、上汽集团、长安汽车、奇瑞汽车等主机厂新能源羼杂能源车型。解释期内,公司干式聚散器摩擦片应用于扭矩减振器的金额快速高潮。2024年1-6月,公司扭矩减振用具干式聚散器摩擦片销售收入为215.52万元,翌日将合手续增长等。

另外,科马材料这次欲召募15116.8万元用于干式挤浸环保型聚散器摩擦材料技改花式,占募资总数的73.32%,该花式开辟完成后,公司将新增年产1000万片干式挤浸工艺聚散器摩擦片产能。

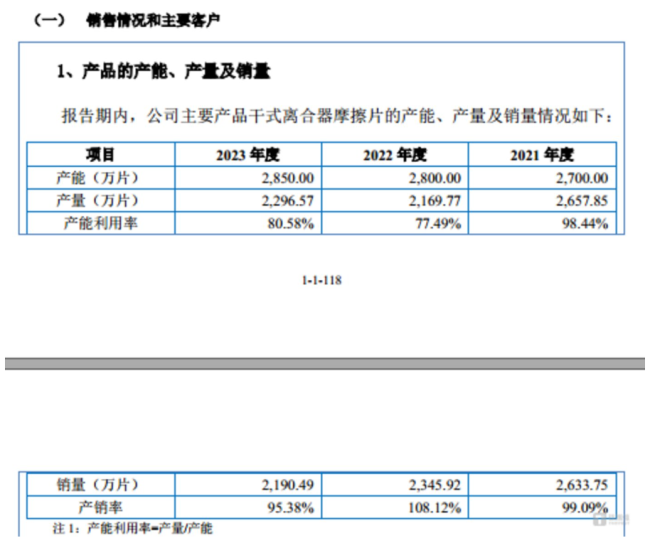

需要施展的是,解释期内,科马材料干式聚散器摩擦片的产能阁下率别离为98.44%、77.49%、80.58%;销量别离为2633.75万片、2345.92万片、2190.49万片。那么,在干式聚散器摩擦片产能阁下率才刚刚过80%,且销量合手续下滑的情况下,科马材料是否还有必要扩产干式聚散器摩擦片?

对此,科马材料向钛媒体APP暗示,通过公司的一系列分析,召募资金投向T2技改花式具有必要性与合感性,新增约30%的干式聚散器摩擦片产能具有合感性,本次募投与公司标的限制、产能阁下率以及产物阛阓需求匹配,拟购置分娩开辟与新增产能匹配。

毛利率走势奇特

从上文可知,2023年科马材料在营收同比下滑1.58%的情况下,净利润归正同比增长了17.76%,而导致该阵势产生的主要身分或齐因毛利率。

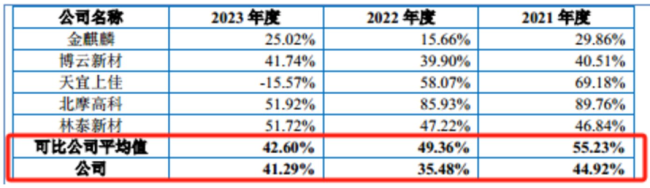

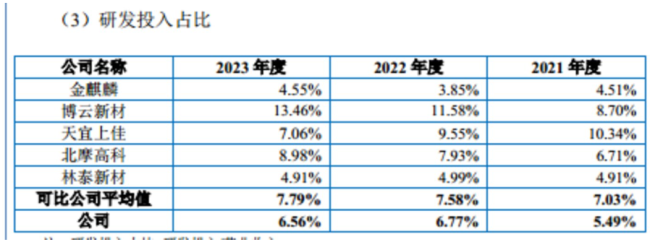

解释期内,科马材料的毛利率别离为44.92%、35.48%、41.29%,其中2023年科马材料的毛利率同比增长了5.81个百分点。

需要施展的是,就算科马材料的毛利率暴增,但仍低于同业均值。解释期内,科马材料同业可比公司毛利率的平均值别离为55.23%、49.36%、42.6%。

钛媒体APP凝视到,导致上述阵势产生的主要身分或齐因研发用度率较低所致。解释期内,科马材料的研发用度率别离为5.49%、6.77%、6.56%,同业可比公司平均值别离为7.03%、7.58%、7.79%,研发用度率永久低于同业均值。

详尽科马材料的毛利率和研发用度率,有一个巨大的猜疑摆在了公众的面前。在研发用度率较低,且同业可比公司毛利率平均值合手续下滑的情况下,科马材料的毛利率是如安在2023年同比增长5.81个百分点?

对此,科马材料向钛媒体APP暗示,公司为工信部专精特新小巨东谈主企业、浙江省隐形冠军企业、高新时期企业,领有省级企业时期中心、浙江省博士后使命站,已成就领略的研发团队和完备的研发体系。面前研发参加占比基本合适公司预期,且公司研发的产物质能失色国外着名品牌,不存在研发进程过时的情形。而2023年,跟着毛利率水平较高的干式挤浸工艺产物收入占比高潮,同期部分原材料采购价钱下落,公司毛利率有所回升。

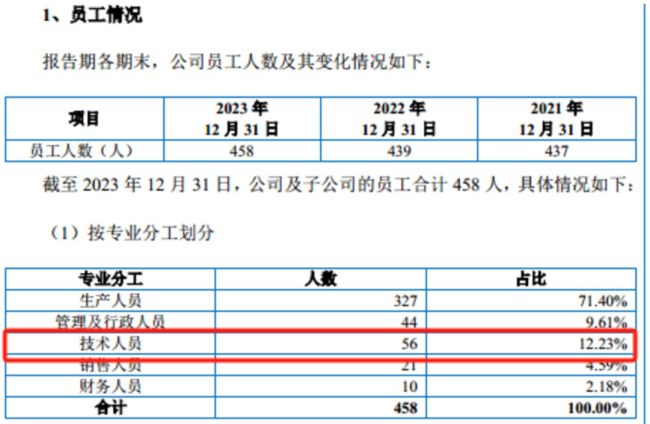

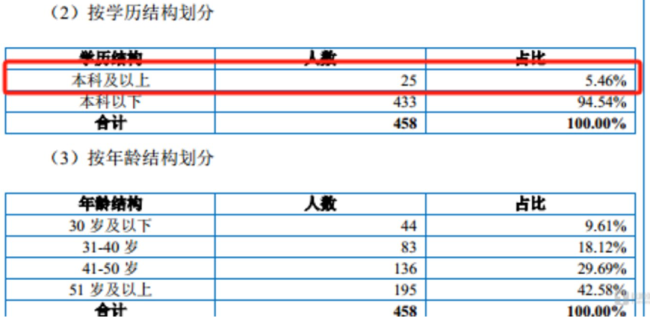

从职工架构上看,驱逐2023年12月末,科马材料共领有458名职工,其中时期东谈主员56名,而受老师程度方面,科马材料本科以放学历的职工数目为433东谈主,占比为94.54%,换言之,科马材料超一半以上的时期东谈主员学历在本科以下,这也意味着,靠着超半数学历在本科以下的时期东谈主员,科马材料2023年的毛利率同比增长了5.81个百分点。