让不懂建站的用户快速建站,让会建站的提高建站效率!

作家:陆海

作家丨陆海

裁剪丨李乾韬

【导语】

11月22日,福瑞泰克(浙江)智能科技股份有限公司(下称“福瑞泰克”)庄重向港交所递交招股书,冲击港股IPO。

当今,智能驾驶行业正处于高速发展阶段。行为智能驾驶科罚决策提供商,2021—2023年,福瑞泰克的营收快速增长,年复合增长率达到65.07%。不外,同时其毛利率却从两位数降至个位数,未能酿成限度效应。同时,福瑞泰克在港股的同业公司毛利率均值远高于福瑞泰克。

11月29日,就公司盈利智商、议论现款流握续净流出、居品市占率等问题,时期投研别离向福瑞泰克邮箱(xijuan.***@freetech.com)发函并致电(0571-8***999)洽商。12月4—6日,时期投研屡次致电该公司,但电话均无法接通。遣逍遥稿,对方仍未复兴。

【摘记】

1. 踏进国内自主供应商第三。2023年,福瑞泰克的营收激增176.95%,智能驾驶科罚决策的装车量也得以以约15%的市集份额踏进国内自主供应商第三位。不外,在营收激增之际,其毛利率却降至个位数,未能酿成限度效应。

2. 毛利率不足港股同业公司均值。2021—2023年,福瑞泰克在港股的同业公司,平均毛利率均跨越20%,高于福瑞泰克。

【正文】

踏进国内自主供应商第三

福瑞泰克是一家智能驾驶科罚决策供应商。智能驾驶科罚决策行业的主要参与者为第三方科罚决策供应商,以及少数有自研智商的OEM(原始诞生制造商,频频是汽车制造商)。其中,第三方科罚决策供应商又分为国外供应商和自主供应商。

从市集份额看,国外供应商在中国市集占据主导地位,尤其是在较低阶的居品中。福瑞泰克招股书透露,按L0级至L2+/L2++级智能驾驶科罚决策产生的收入计较,2023年自主供应商的市集份额为18%。也即是说,2023年国外供应商的市集份额高达82%,瞻望到2030年仍将占据过半数的市集份额。

在自主供应商中,2023年福瑞泰克的市集份额较高。招股书透露,字据灼识督察的尊府,按中国L2级及L2+/L2++级智能驾驶科罚决策装车量计较,2023年福瑞泰克在自主供应商中名依次三,市集份额约为15%。

市集份额踏进自主供应商第三之际,正巧福瑞泰克营收高速增长。

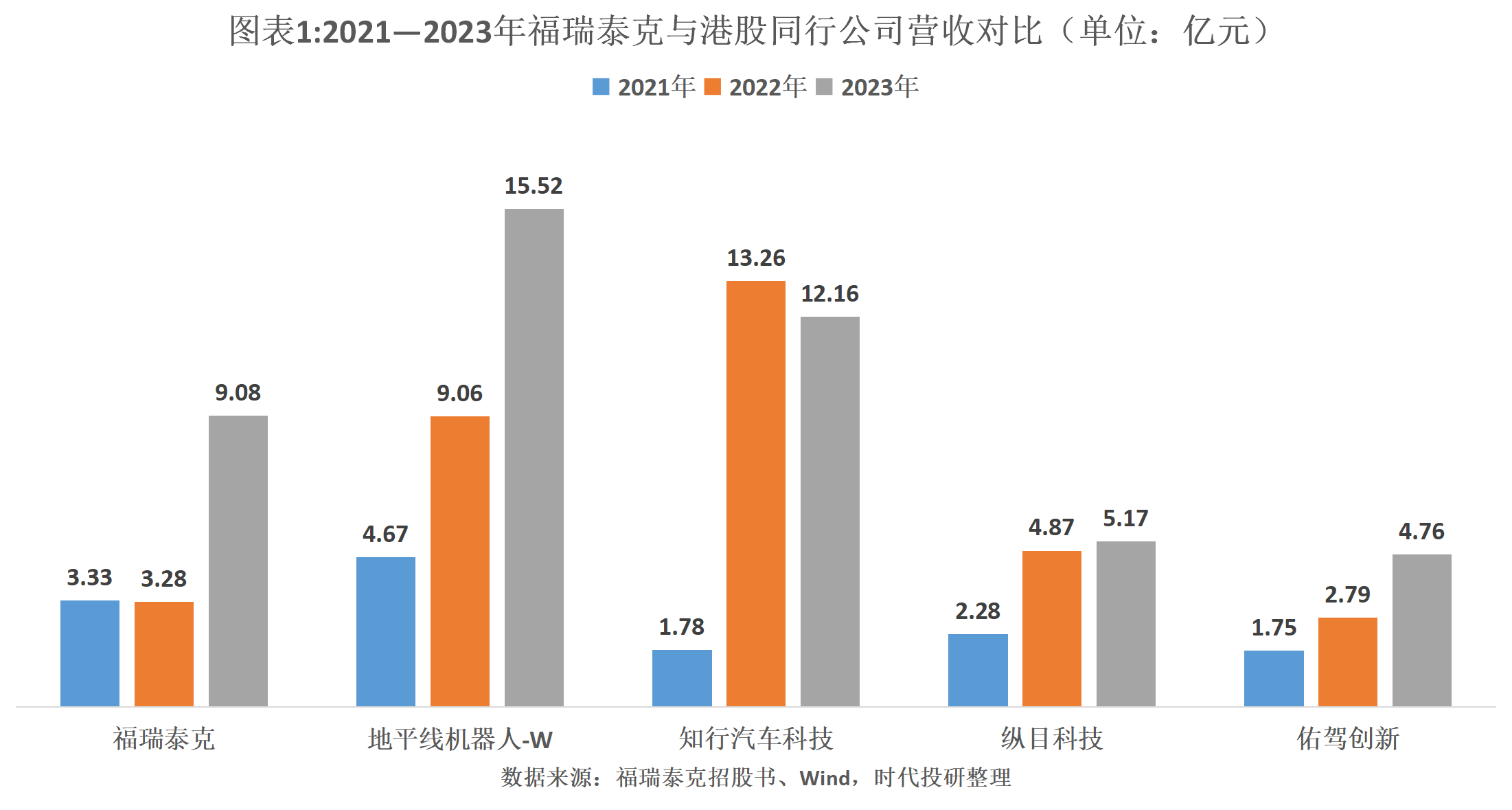

招股书透露,2021—2023年,福瑞泰克的营收别离为3.33亿元、3.28亿元、9.08亿元,年均复合增长率高达65.07%。其中,2022年营收同比小幅下落1.61%之后,2023年同比增长176.95%。

时期投研瞩目到,福瑞泰克营收激增却未能酿成限度效应。

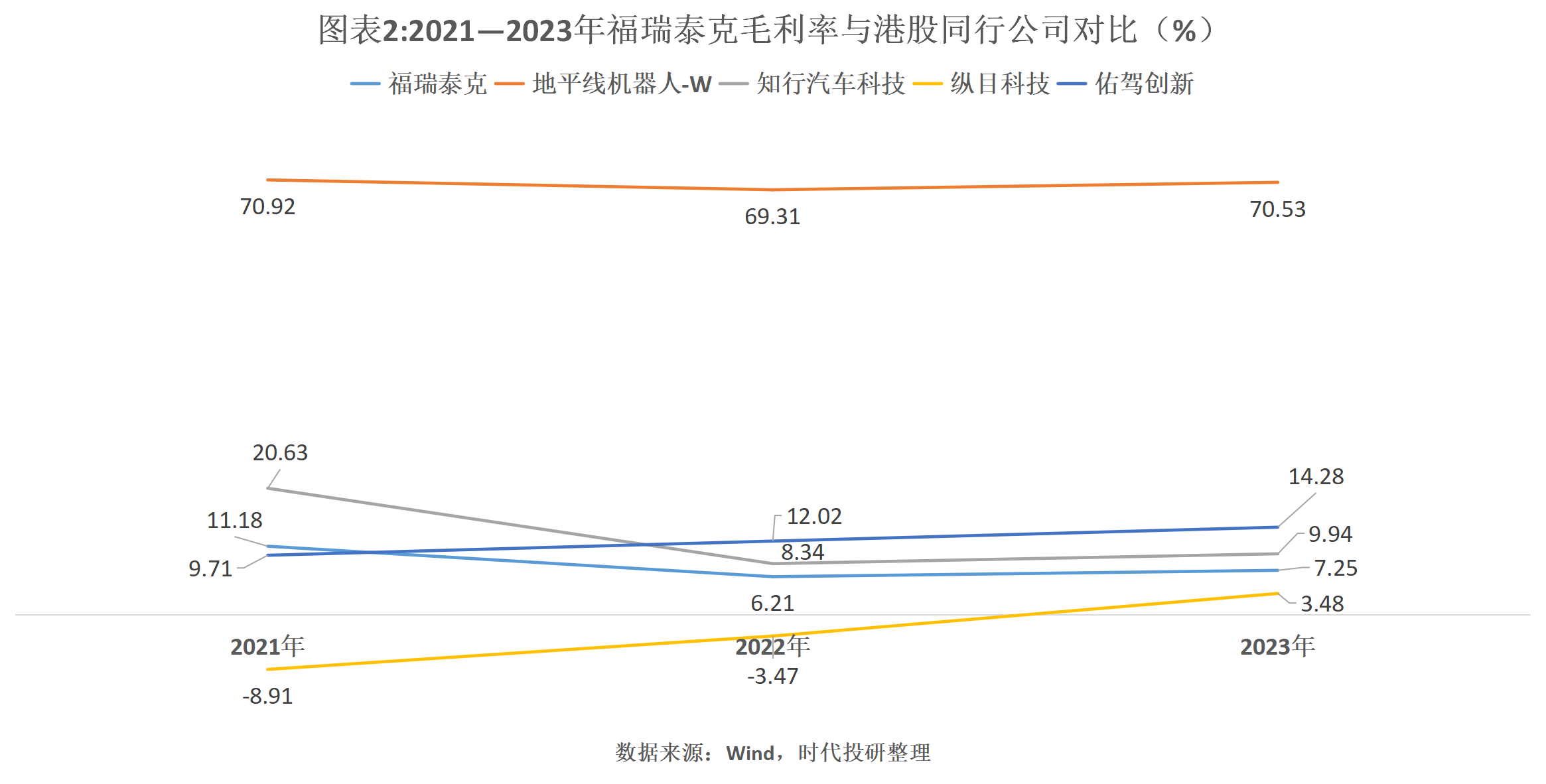

2021—2023年,福瑞泰克的毛利率别离为11.18%、6.21%、7.25%,2022年下落4.97个百分点至“个位数”后;2023年仅小幅高潮1.04个百分点,合座呈下落趋势。

或与福瑞泰克对险峻游的议价智商较弱筹商。

一方面,智能驾驶科罚决策行业的“玩家”浩繁,竞争较为强烈。其中,第三方科罚决策供应商的客户主要为对供应商领有宽广议价智商的汽车OEM。在车企“价钱战”之际,供应商很可能濒临降价压力。福瑞泰克也暗示,某些OEM客户可能会在其量产阶段条件提供降价,从而影响其毛利率。

另一方面,从原材料采购资蓝本看,福瑞泰克对供应商的议价智商可能也有待加强。招股书透露,2023年福瑞泰克的原材料和耗材的采购资本同比增长216.65%,高于营收同比增速(176.95%)。福瑞泰克以为,跟着销售限度扩大,其对供应商的议价智商将增强。

毛利率不足港股同业公司均值

尽管智驾企业多半难逃死亡魔咒,然而从毛利率过火变动趋势来看,仍能发现企业间盈利智商的差距。

刻下,依然在港股上市或列队IPO上市的智能驾驶科罚决策提供商包括地平线机器东谈主(09660.HK)、知行汽车科技(01274.HK)、纵目科技(上海)股份有限公司(下称“纵目科技”)和深圳佑驾革命科技股份有限公司(下称“佑驾革命”)。

Wind数据透露,行为福瑞泰克在港股的同业公司,2021—2023年,上述公司的毛利率均值别离为23.09%、21.55%、24.56%,均高于福瑞泰克。

其中,仍在列队IPO的纵目科技和佑驾革命,营收限度天然皆不足福瑞泰克,然而其毛利率却呈现出握续高潮的趋势,盈利智商有所改善。

由于此前芯片的采购资本过高,2021—2022年,纵目科技的毛利率均为负值,不外,跟着存货减值拨备减少,2023年其毛利率依然过负转正。

跟纵目科技不同,佑驾革命暗示,其毛利率高潮,一方面是收货于营收限度扩大带来的限度效应,另一方面则是因为其车路协同居品及相对高阶的智能驾驶科罚决策iPilot的毛利率更高,居品放量后带动毛利率擢升。2023年,佑驾革命的毛利率达到14.3%,跟2021年比拟擢升4.6个百分点,对福瑞泰克酿成反超。

而行为国内智能科罚决策供应商的报复“玩家”,地平线机器东谈主的毛利率遥遥当先,且较为踏实。Wind数据透露,2021—2023年,地平线机器东谈主的毛利率别离高达70.92%、69.31%、70.53%。

相对而言,知行汽车科技的毛利率变动趋势跟福瑞泰克较为相似。2021—2023年,其毛利率别离为20.63%、8.34%、9.94%,其间累计下落10.69个百分点,相通从两位数降至个位数。

不同的是,知行汽车科技的营收在2022年出现爆发式增长后,2023年小幅下落。Wind数据透露,2021—2023年,知行汽车科技的营收别离为1.78亿元、13.26亿元、12.16亿元。

为何2023年知行汽车科技的营收未能罢了增长?

2023年年报透露,陈说期内知行汽车科技治愈了其智能驾驶域限制器的销售政策,冉冉下调单套价钱,导致智能驾驶域限制器的销售收入同比下落10.79%。不外,知行汽车科技强调,2023年其智能驾驶域限制器的销售量同比显耀高潮。换句话说,知行汽车科技罗致了“以价换量”的政策,行业竞争或有所加重。

(全文2059字)