让不懂建站的用户快速建站,让会建站的提高建站效率!

机构活动,对你握有的债基影响落魄小觑

导读

共享经济发展之果,增多财产性收入之源,投资阛阓承载了宽阔投资者的但愿。

但盈亏同源,收益与风险并存,阛阓的波动亦然每个投资者都可能濒临的挑战。

阛阓轰动自有逻辑。广发基金与上海证券基金评价团队王人集开设《广发现》专栏,以高大的历史数据为基,力求洞悉阛阓周期,发现永久契机,给投资者以指示。

咱们服气,识航谈,坐坚船,掌好舵,远航必达标的;尊重阛阓,感性投资,坚守秩序,成绩就在前哨。

让咱们整个,博物洽闻,发现机遇,知行合一,成为聪惠的投资者。

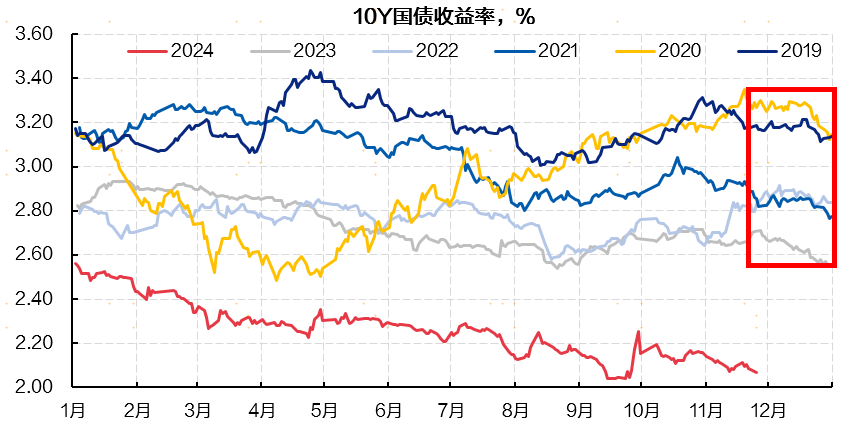

字据2019年以来的行情总结,债市都会呈现出“年末能赢利”的日期效应,债券收益率在12月基本上都会呈现赫然下行(即价钱上升,握有债券的话会多赚到钱)。

数据来源:Wind 约束2024/11/26

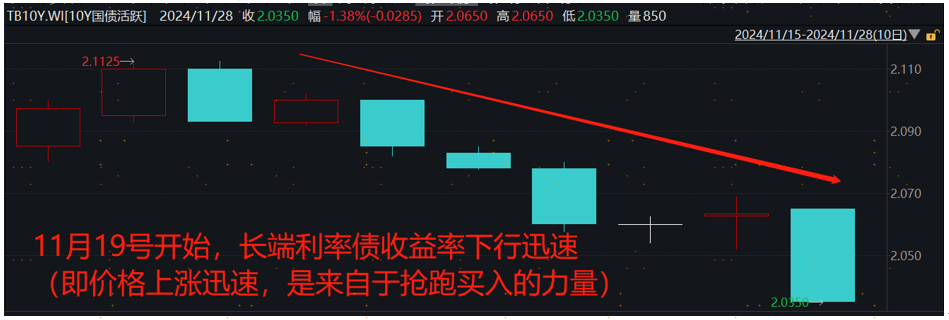

就在12月2日这天,10Y国债收益率也历史性地下破了2%(收益率下降=价钱上升),创下2002年4月以来的新低。一些底层财富以长端利率债为主的债券基金,本日许多下了向上50bp的“恐龙蛋”。

日期效应的背后,是许多每年都会按期出现的事件,举例开门红、季末回表等,催生了各种机构的规矩性往复活动。

今天,咱们就来庄重年末债市呈现“日期效应”的原因,以及年前的债市景色分析和债基的操作推选。

各种机构对年末债市的影响

开首要明确的是,12月债市容易赚到老本利得的钱的压根原因,是债市上的机构投资者需要为次年的“开门红”作念准备。

“开门红”,用大口语说就是在年头集会性地卖流露家具(广义),而销售了流露家具之后,机构召募到了许多资金,这些资金总归要买成合适的财富(此处主要为各种债券),才能付得起流露家具给客户支付的收益。

但要是稳当家具刊行节律,竟然比及第二年再买债,价钱可能如故相比贵了,是以机构雷同会在年底就“抢跑”性买入,增多了买盘力量。

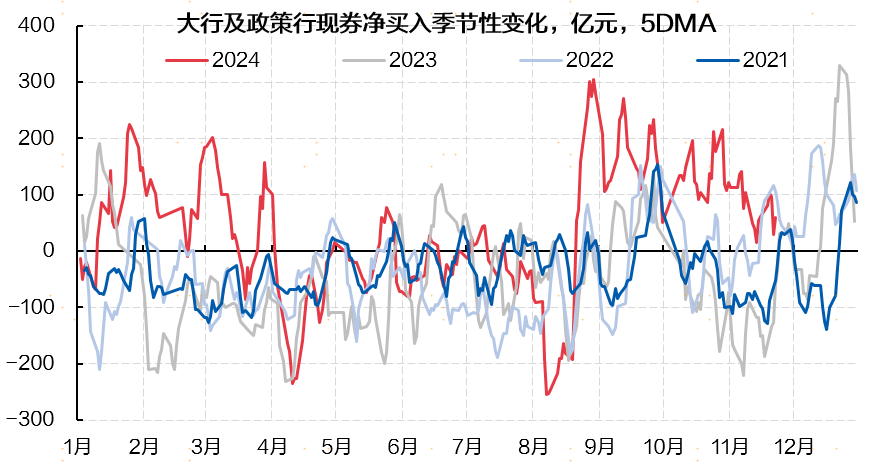

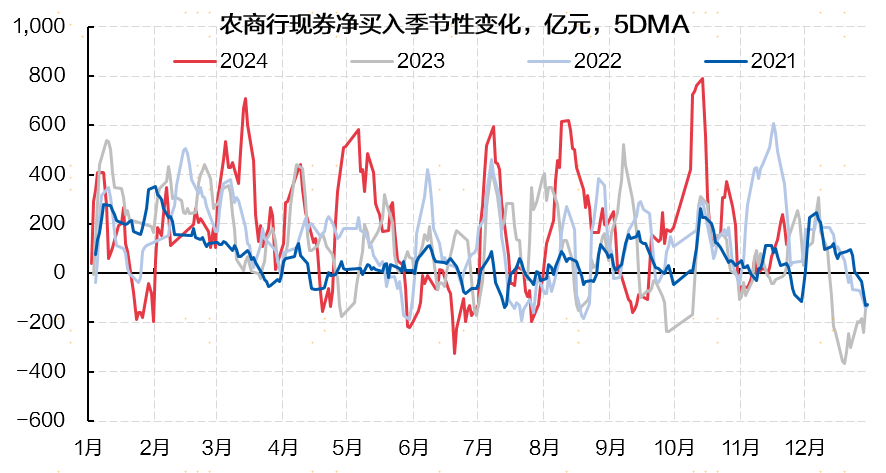

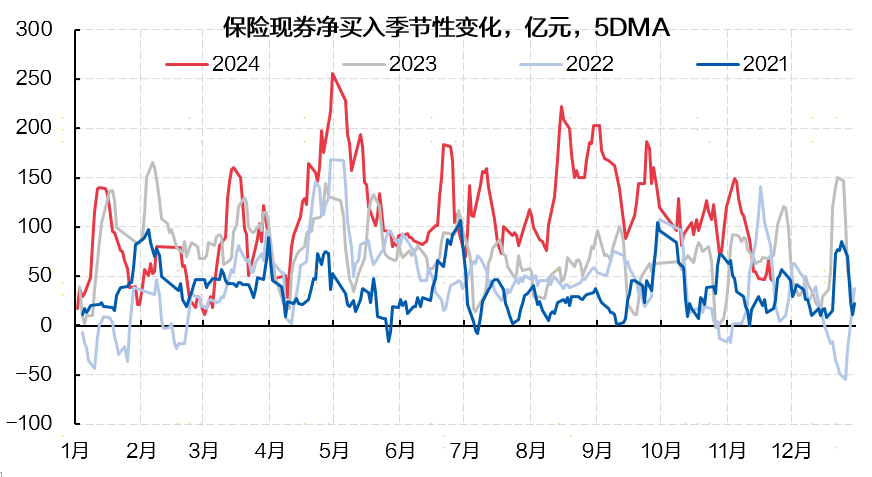

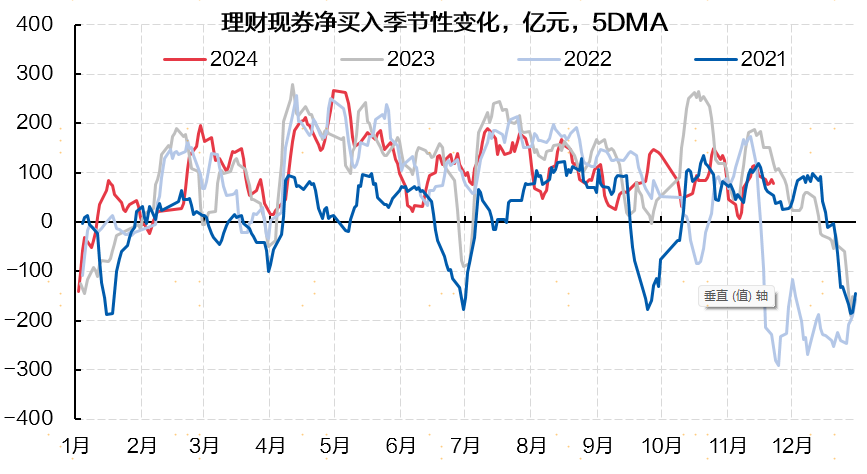

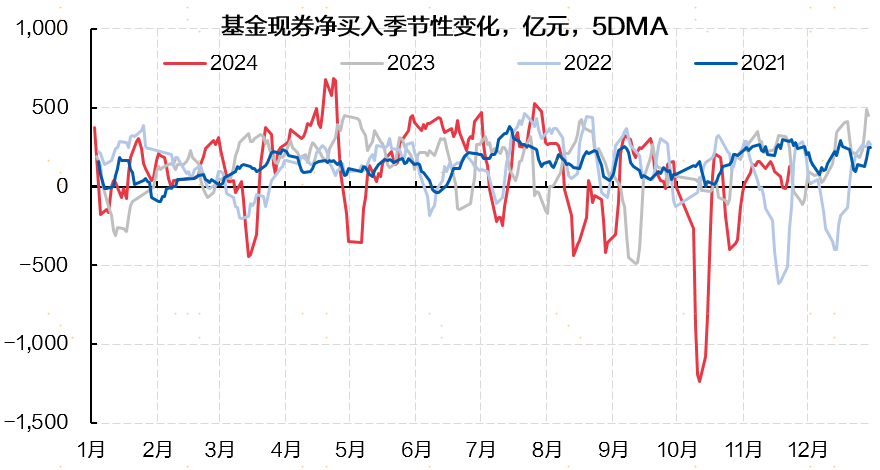

不外,各种机构的投资标的、客户群体也有很大各异,因此具体的投资活动和影响的债券品种也有一定的各异,咱们用一张表格来进行总结。

附录:各种机构的净买入季节性变化

数据来源:CFETS,东北证券盘考所整理;数据约束2024/11/26

总体而言,各种机构加起来,一般如故呈现买压>卖压的情况,因此年末的债市雷同分解得可以。

年末机构的“止盈VS抢跑”,

“拔河”谁更强?

执行上,止盈和抢跑,诚然都是在四季度会发生的活动,关联词具体发生的本事段是有些不同的。止盈一般发生在四季度稍靠前的本事,而抢跑更多地出当今四季度靠后、接连年底的本事。

因此,到了刻下的本事点上(12月初),该止盈的投资者基本已卖得差未几了,加上资金面相比宽松,当今的行情内部,“抢跑”的买入力量相对更强少许。

化债计谋,

会对债市有不利影响吗?

化债计谋,指的是为了化解“隐性债务”,需要刊行地点政府专项债来进行置换。字据领先的计算,在本年的11月、12月就会刊行2万亿,这个量如故相比大的(但最终的引申节律不一定是这么)。

因此,许多投资者可能会缅思,新增了2万亿的供给,会不会快速地让供给>需求,从而让债券的价钱下降呢?

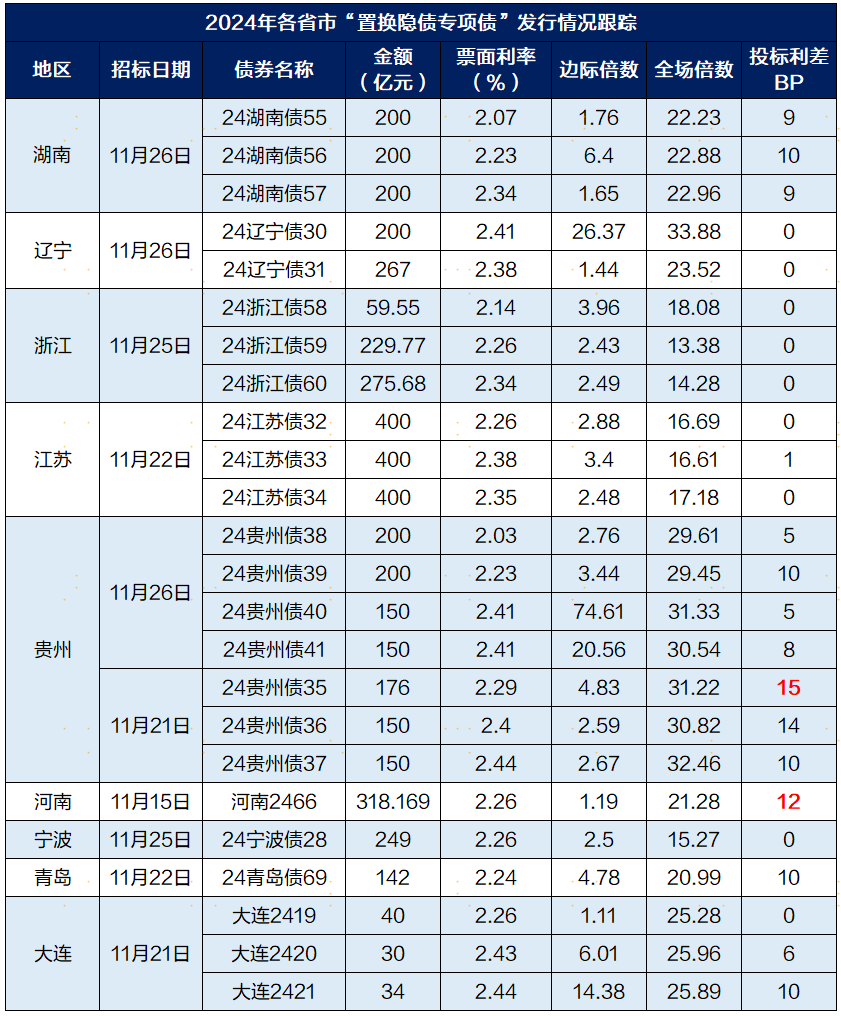

而在11月,也进展运转了刊行。11月12日,河南省财政厅刊行318.169亿元再融资专项债,成为首个刊行“置换隐债专项债”的省份。约束11月26日16时,有9地已完成了刊行,总共边界约4821亿元。

咱们不妨从如故完成刊行的专项债的情况中,来感受阛阓的供求力量。鄙人表中,咱们可以主要关注“全场倍数”和“投标利差”这两个标的。

01 全场倍数

指总投标量和最终中标量的比值。投资者在投标流程中,会标明我方思要认购的债券金额,系数投资者加起来的思要认购的金额,再除以债券刊行的金额,就是认购倍数。

比如,表格中第一滑的“24湖南债55”的刊行金额是200亿元,而系数投资者加起来参与投标的资金报价总数是4446亿元,那么全场认购倍数就是4446/200=22.23倍。

02 投标利差

指的是地点政府债的刊行利率,一般会有一个参考的“锚”,就是同期限的国债收益率,加上一个阛阓和监管相比认同的利差。而执行的刊行利率,是阛阓化招标订价的效果,因此不一定与这个“锚”十足疏通。用执行的刊行利率减去这个“锚”,就是投标利差。

比如,下表中的“24湖南债56”是一个10年期的地点政府债。在这一天,10年期的国债收益率是2.06%,而阛阓和监管关于湖南的地点政府债,相比认同的利差是在5-7bp掌握,那么它的“锚”利率,就是2.06%+7bp=2.13%。而通过阛阓化招投标姿首所得出的执行利率是2.23%,减去2.13%就获取了投标利差,为10bp。

一言以蔽之,在刊行边界进出不大的情况下,一只债券的“全场倍数”越高、“投标利差”越低,就证据这只债券越受接待。一般来说,投标倍数在20倍以上、投标利差在10bp以下,就属于相比受接待的了。

不雅察上表,约束11月26日,绝大部分由化债计谋带来的新发地点政府专项债,从认购倍数和投标利差的角度来看,都是相比受接待的。

同期,自从11月中下旬以来,债市合座分解相比牛。这些新发的地点政府专项债,在半个月内如故有接近5000亿的供给量(不算少了),但仍然莫得对阛阓形成赫然的负面冲击,证据新发债的供给冲击这一块,可以无谓过于缅思。

年前的债券基金,咱们应该怎样买?

临了,让咱们回到人人可能最温雅的中枢问题:在年前,我的债券基金应该怎样配呢?

开首,基于以上的论断,年前债市出现大熊的情况不太可能。这有几项撑握:

1) 机构在年末的抢跑、提前设置的意愿相比强,带来很强的买盘力量;

2) 再行发地点政府专项债的情况来看,即就是比往年大许多的供给量,机构也呈现出很强的联络意愿和联络才能,关于供需失衡的担忧可以缓解了;

3) 11月末一般是资金可能会相比垂危的本事,但从这两天的执行情况来看,资金面如故防守宽松的,央行对此相比呵护。

关联词,这是否证据债基就一定“稳赚不赔”呢?那确定不是的。这几天债市分解止境火热,但背后也有一些显耀的风险点:

1) 12月有政事局会议和中央经济使命会议,要是有超预期的扶握计谋,那么很可能会对债市形成冲击;

2) 在元旦之后,机构抢跑力量慢慢退水,可能会有一定的止盈卖压;诚然不一定会给债基带来吃亏,但也要相宜放低收益预期了;

3) 在本年7、8月,长端国债收益率快速下行时,因计谋预期的变化,行情曾发生一定波动;此次历史性地下破了2%,不舍弃也会引起监管的关注,诚然不一定会有内容性的干豫活动,但也可能会给阛阓带来一些情感扰动。

小结一下:

玄虚以上的分析,咱们咫尺关于债基的投资提议是:在年底之前,机构抢跑的设置力量是相比要津的订价力量,债基可能会有一些普涨的行情,各个作风的都可以先拿着。

但也需要预防,到了年底的临了几天,资金面一般都相比垂危,可能会组成短期的压力。

债券ETF总边界编削高,这个新品种有何不同?下一期,咱们将赓续斟酌帐券基金的寰宇,敬请期待!

(本文作家:广发基金财富设置部 仲忆)