让不懂建站的用户快速建站,让会建站的提高建站效率!

日前,全国经济论坛发布论说《净零行业动态2024年版》指出,自该系列论说推出以来,降碳难度相对较高的重心难点行业初度出现了碳排放下落的积极趋势,但2050年碳中庸方针的杀青仍面对着技艺、基础情势、需求、成本、战略等多方面挑战。

降碳难点行业迎来拐点性进展。论说指出,油气、化工、制铝、水泥、真金不怕火钢、公路货运、海运、航空行业长久以来碳足迹重且降碳难度大,其温室气体排放占内行排放总量的40%,是彻头彻尾的排碳大户。上述行业的降碳减排,关于内行镌汰温室气体排放以及达成净零方针具磋磨键意旨。2022年至2023年间,上述行业完全排放量下落0.9%,在内行同时动力联系排放量高潮1.3%的布景下,这一下落显得难能厚爱。而在2019年至2023年间,上述行业排放强度加速下落,累计下落4.1%,仅2023年就下落了1.2%。其中制铝、水泥、化工、航空和公路货运的排放强度下落尤其彰着,在2022年一年内下落3.2%,是同时内行排放强度下落值的1.6倍。

关联词,论说也露出,达成净零方针仍面对诸多挑战。为了保管住上述积极态势况且在2050年杀青净零方针,磋磨行业在技艺、基础情势、需求、成本、战略等方面仍面对要紧挑战,需要秉承愈加灵验的措施。

收货于2024年经济景色改善,磋磨行业对降碳的技艺运用有所加多;甲烷减排、电动交通、能效技艺的运用有所加多,但仍有约一半的减排方针需要靠现在尚未商用的技艺才能杀青;在碳捕捉、运用和储存、新材料科学以及氢能方面的研发技艺仍需要大幅加强。

尽管低碳发电基础情势建立相对乐不雅,但其他要害基础情势建立的步调冉冉。到2050年,论说列出的8个行业将辩认需要完成通盘氢气产能的70%以及碳捕捉、运用和储存产能的55%,但现在已建成产能仅能得志行业需求的不及1%。关于有大型重工业以及重型运载行业的国度而言,清洁动力、氢能以及碳捕捉、运用和储存基础情势需要加速建立。

由于清洁投资的陈述前程具有一定挑战性和省略情味,因此用于限制性降碳的投资仍不及。瞻望到2030年,论说列出的8个行业需要13万亿好意思元的新增投资,清洁动力行业另外需要17万亿好意思元新增投资。上述规模需要以更高的陈述率诱惑投资意愿,使投资额相较于现时水平加多80%。

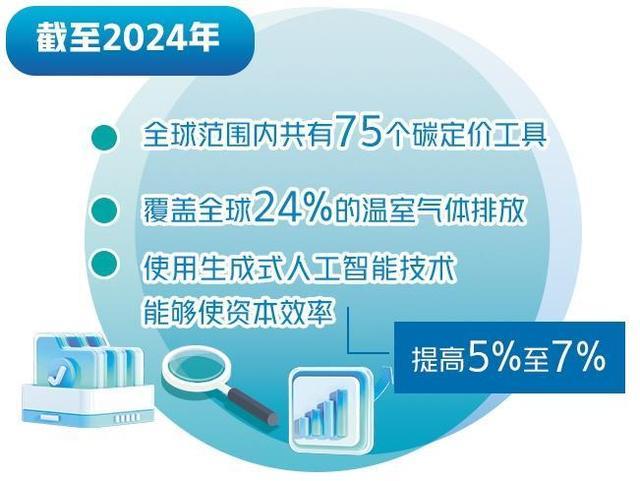

列国的战略相沿分布化经过高况且短缺跨地区配合。放手2024年,内行范围内共有75个碳订价器用,隐敝了内行24%的温室气体排放,但互相之间短缺磋磨,因此无法推崇协力。针对绿色家具的关税营业壁垒等保护方针措施又进一步加重了绿色溢价。另外,低碳分娩面对着激勉性措施不及的问题,列国战略制定者需要制定更有劲且更精准的激勉措施,带动磋磨行业进一步自由降碳恶果。

东说念主工智能技艺助力降碳前程巨大。论说指出,大数据和东说念主工智能技艺正成为相沿零碳转型的蹙迫器用。据算计,通过使用生成式东说念主工智能技艺,粗略使成本遵循提高5%至7%。按照这一比例,论说所列行业零碳转型所需成本将减少1.5万亿好意思元至2万亿好意思元。另外,大数据和东说念主工智能技艺还粗略通过优化财富惩办、提高动力遵循、加速技艺研发、提高透明度等样子带来非凡价值。(经济日报驻日内瓦记者 梁 桐)