让不懂建站的用户快速建站,让会建站的提高建站效率!

近期,方位债化解的问题成为各界关怀焦点。在化债的具体举措上,云南财经大学金融商讨院院长龚刚施展提议,不错用央行径直拨付的情势,向阛阓开释流动性,用以化解一些行业存在的债务。

对于“放水”激励通胀问题的担忧,龚刚以为,央行化债并非简便的 “放水”,实则是用心贪图的 “换水” 。龚刚指出,央行刊行货币有三种惯例的器具:购买外汇,给买卖银行的再贷款,购买债券,但由于中央银行具有无尽的国度信用,因此,表面上它所刊行的货币还不错是径直拨付的,这是咱们提议要推动货币供给侧结构性革命想路的起始。

【对话/不雅察者网 陶立烽】

一、债务问题的本质

不雅察者网:您在一篇著述中提到要刷新对举债的意识:在当下真实天下,储蓄不会天然带来投资,投资的前提是有东谈主承担债务,而债务性支拨是经济发展的能源。如何联络?

龚刚:在国民经济的现阶段,经济行动王人起初是来自于债务性支拨,比如企业家一般是向银行或者私东谈主贷款来达成投资的,事实上投资行径便是一种债务性支拨,政府的赤字亦然一种债务性支拨。可见社会上有清偿务性支拨之后,才调运行经济,比如带来服务、滥用、利润。其实这亦然稳妥凯恩斯的经济学说的,收入、服务来自于投资所创造的乘数效应。

从马克想货币轮回表面(G-W-G’)来讲,每个成本族从获取利润中抽出部分脱离轮回的话,那么G’会小于G,这么的话,经济轮回中货币会越来越少。马克想对此问题提供了几种可能的回应,包括货币开首于金的坐褥,开首于成本族的货币贮藏(如因折旧而暂时退出流畅的货币),以及依靠买卖银行的信用等,但正如波兰经济学家卢森堡(1959)所指出的,马克想事实上并莫得绝对处治这一问题。

经济学家卡莱斯基对该问题进行了进一步分析,以为剩余价值从哪儿来呢?其实已经事前在投资内部包含了,说到底剩余价值开首便是投资。按照卡莱斯基,马克想的成本轮回公式应该修改为: I+G→W→G’。此时剩余价值ΔG=G’-G便是I,也便是说利润开首便是投资等债务性支拨。卡莱斯基的这一想想其后逐渐成为马克想主义经济学者和后凯恩斯主义学者的共鸣。

波兰国度经委原副主席米哈尔·卡莱斯基,现代成本主义经济动态表面、社会主义经济增长表面和发展经济学这三个限度的最早开辟者之一

不雅察者网:举债投资对于经济运行是善事情,但是您又提到会发生投资后不成得到利润禀报、形成债务包袱的情况,迥殊是在阛阓失灵情形下,债务包袱的积攒将成为社会经济发展的包袱。

龚刚:是的,投资等“债务性支拨”尽管不错手脚是经济行动的源泉,但也很有可能会激励债务问题,我称之为“为他东谈主作念嫁衣”:创造了别东谈主的服务、收入、滥用、利润等,但由于投资经由中存在太多变数,很有可能形成投资主体我方的债务。

一方面债务形成问题取决于投资款式吸收的是否稳妥?是否有阛阓失灵?居品的外部性是否较小?但另外一方面,也有来自于金融供给侧的问题,来自于金融供给侧为经济投资主体所建树的债务合约是否尖刻?债务成本是否过高?期限是否过短或错配?等等。

这里迥殊需求强调阛阓的失灵对债务积攒的作用。阛阓的失灵,却使得多量的投资在经济禀报上并不稳妥。咱们以房地产和城投平台公司为例,分析阛阓失灵是如何激励债务危急的。 这是咱们目下阛阓失灵最严重的两个限度,亦然债务积攒最严重的两个限度。

不雅察者网:房地产供需失序是如何形成的?是与房地产居品带有的金融属性关系吗?俗语说“买涨不买跌”便是这个酷好吗?

龚刚:先要解释金融居品和一般居品的不同之处。买家购买金融居品是为了大约在价钱飞腾中卖出、获取升值禀报。是以当某一金融居品的价钱上升的时候,它的购买需求就会增多,这和一般居品的需求弧线相背。因此当金融居品的价钱具有短期或者永远的飞腾趋势时,东谈主们蜂涌而上抢购,即所谓“追涨杀跌”。

房地产毫无疑问是具有金融属性的商品,这意味着屋子除了用于“住”除外,还会用于“炒”。在现实中咱们看见,临近不少东谈主购买屋子的目的是把房产视为投资品,以取得更高的投资禀报率,于是,房地产阛阓的的需求弧线在昔日的20年确凿是“买涨不买跌”。

“追涨杀跌”不仅意味着对房地产的供需平衡价钱的上升,同期更容易形成“泡沫”。“泡沫”意味着阛阓在使用价值层面、东谈主均居住面积的界说下,已经显现出供给多余的情况下,房地产的资产往复价钱还接续上升,从而教学了房地产商接续投资扩大住房供给。这个道理上,阛阓失灵带来资产价钱泡沫,泡沫是不可能抓续的。

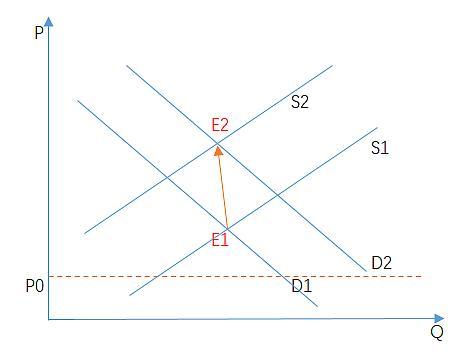

与一般商品的供给者和需求者相永诀不同,金融阛阓的参与者既是居品的供给者,亦然居品的需求者。金融阛阓的参与者以获取收益为目的,对居品的价钱波动会作念出预期。当金融阛阓的参与者预期价钱会飞腾,他就会减少供给,增多需求,平衡价钱从E1迁徙到E2,新的平衡价钱比率先的平衡价钱更高。也便是说,在有预期的金融阛阓中,价钱的上升会导致价钱进一步上升

中央在2014年前后就提议了“房住不炒”。我十年前就作念过一个国度天然科学基金的款式,其时作念过计量考验,作念出来的论断便是“价钱越旺需求越旺”。但是奇怪的是,我其后写了两篇对于地产泡沫的著述却发表不了。

不雅察者网:在昔日,城投公司的贪图是作为方位政府款式融资的平台,处治一多半预算内财政隐秘不了的城市发展修复大款式,方位隐形债务的很大部分是来自于城投。但为何您以为这是一种“阛阓失灵”的响应呢?

龚刚:咱们的方位政府行径基本稳妥一个“锦标赛轨制”的框架,方位需要竞相发展经济,发展经济细目需要争取投资款式。而政府的任务最主要的便是通过改善基础身手限度来诱惑投资,可基础身手的投资禀报率又很低,禀报时刻很长。于是方位的城投融资平台就应时而生,千方百计各方面为款式融资。

面上的问题在于:方位政府征信担保在法律上并不起作用;同期可能存在谈德风险,对于违纪举债的款式,在官员培植之后无谓肃肃,也便是说方位政府不错不认账,这么,银行永远低息贷款的蓝本意愿不那么高,款式有缺口、盘活资金有缺口,谗谄地印子钱、相信口头下的资金也就来了、加快了城投公司的欠债积攒。

总之,城投企业大部分情况下是提供了正外部性很高的寰球居品,“为他东谈主作念嫁衣”,服务了方位经济发展,发了光,搁置了我方;但是在金融供给侧,短少体系化的寰球金融居品的配套、选定了阛阓化的、高成本的融资结构,这个错配我称之为阛阓失灵。

这么一种方位政府基础身手修复模式无法永远保管,由此债务风险越来越大。昔日通过地盘出让政府还有一块较大收入用于流动性盘活,但方位的房地产堕入逆境之后,就雪上加霜了。

不雅察者网:您以为目下已积攒的方位债若何处治?

龚刚:今后,方位政府进行基础身手款式投资,不成按照昔日这种错配模式,用阛阓化的资金来处治寰球品坐褥不成抓续。款式得有饱胀的预算。这就条款,1)方位政府和中央政府的财权与事权,进行重新分派,2)中央提供更多的升沉支付给方位,3)或径直由中央政府来进行基础身手投资,具体而言,不错由方位政府申报款式,中央政府来刊行国债完成款式的融资。

二、对于央行在化债中推崇的作用

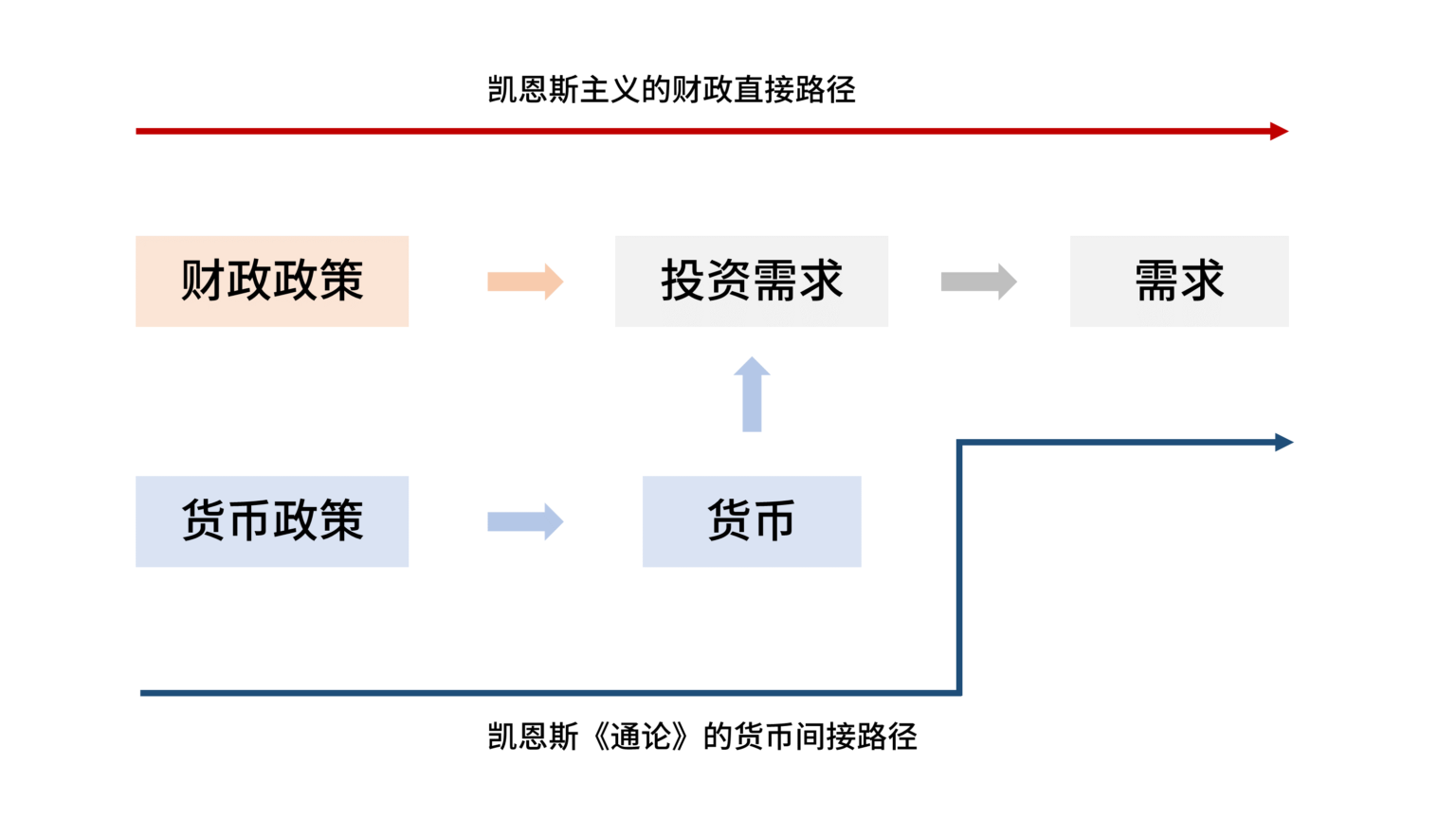

不雅察者网:您在著述中提到咱们要忽闪“明斯基时刻”是什么酷好?为何您以为在化解债务风险的时候,需求侧经管作用不大?

龚刚:明斯基在商讨中迥殊关怀金融部门的轮回周期,他不雅察到金融下行的周期达到“明斯基时刻”时,企业融资成本连接增多,盈利低于预期,使得企业不得不压缩投资。而居高不下的欠债水平可能使企业不得不出售资产来还债、来疏通运营所需的现款流,其扫尾是一轮又一轮“债务通缩”、减少了经济的灵验需求、进一步裁减了盈利的预期、减少投资预期,参加下旋的正轮回。

许多东谈主会以为:既然债务性支拨是债务问题的根源,因此,企业与政府减少债务性支拨(尤其是减少那些莫得径直经济禀报的债务性支拨)天然是处治债务问题必由之路。这把问题想简便了。咱们在前边说过,经济的抖擞时时由投资“债务性支拨”来运行与保管的,减少债务性支拨诚然是不错处治部分微不雅主体的债务问题,但是一朝发生“债务通缩”(明斯基时刻)在宏不雅上则会出现相背扫尾:可能减少了经济社会的灵验需求、导致不景气经济、导致投资的下滑。

事实上,当“债务通缩”发生时,实体经济已经债务累累,民间进一步的“债务性支拨”(如投资等)的愿望极低:此时既使贷款利率裁减,准备金率下调,也很可能无法刺激民间的债务性支拨,这便是我所指出的,以需求经管为指观点宏不雅厚实政策(迥殊是货币政策)在濒临债务危急时,很有可能会堕入旯旮遵守递减以致无效的逆境。因此,只消来自政府的债务性支拨才调践诺逆周期,使经济接续保抓一定的灵验需求。

不雅察者网:有一些学者指出要迥殊关怀在化债经由中,操作不妥会导致流畅中货币的消亡,为幸免这种征象发生,您提议了货币供给侧革命的想路建议?

龚刚:买卖银行所创造的货币一定体现为实体经济的债务,追随企业在化债中送还买卖银行的借债,对应的通过贷款创造的货币部分确凿是灭绝了,这是咱们在化债经由中要高度嗜好的。

但中央银行所刊行的基础货币并不体现为实体经济的债务,这就启发咱们,在锁定货币供给总量的基础上,提高央行基础货币中径直拨付占货币刊行总量的比例,以这么一种货币供给侧结构性革命想路起程,一是不会引起通货扩展,二是这部分新增基础货币,则表面上可用于化债。天然新增的基础货币不仅不错用于化债,还不错在不增多实体经济和政府部门债务包袱的前提下,增多经济社会的灵验需乞降弥补阛阓失灵。

不雅察者网:央行创造货币有哪些渠谈?

龚刚:一般来讲,目下央行刊行货币有三种惯例的器具:购买外汇,给买卖银行的再贷款,购买债券。这三个常用基础货币刊行机制,即不成缩小实体经济和政府部门为发展经济而承受的债务包袱,也不成化债。一句题外话,央行通过基础货币的刊行,均或多或少地达成了我方的盈利。举例,当央行在公开阛阓上,购买了政府债券时,不仅平时会取得财政部的利息支付,同期债务到期时,还会收到财政部所送还的大笔本金。

但是,由于中央银行具有无尽的国度信用,因此,表面上它所刊行的货币还不错是径直拨付的,这才是上头咱们提议要推动货币供给侧结构性革命想路的起始。

不雅察者网:为什么这么一种央行的径直拨付在多量学者眼里被手脚是政事不正确,以致被魔鬼化了呢?

龚刚:所谓无尽的国度信用并不料味着中央银行不错无尽地通过拨付刊行基础货币。事实上,在传统社会主义轨制下,中国东谈主民银行所刊行的险些扫数基础货币便是径直拨付的,即用于经济修复的固定资产投资所需要的资金大王人是在国度财政的安排下通过中国东谈主民银行径直拨付,企业既不需要送还本金,更不需要支付利息。这么一种径直拨付带来了当年咱们也曾引以为豪的“既无内债,又无外债”相等健康的国度金融。因此,在化解债务风险、促进经济发展的双重指标条款下,央行惯例的基础货币刊行机制堕入失灵的情况下,咱们还需要加上径直拨付这个紧要的基础货币刊行器具。

径直拨付不错有多种情势。举例,央行不错径直注资(或通过财政)竖立国有资产经管公司,用以收购买卖银行的不良资产;或者径直注资(或通过财政)竖立一些国度计谋发展基金,用于投资那些具有深刻和紧要计谋道理的国度款式。

好意思联储实施的“直升飞机撒钱”模式在某种进程上亦然径直拨付,不管在经济学商讨中(迥殊是后凯恩斯主义传统的MMT派系)、如故在好意思国央行的实践中,东谈主们把作为刊行主权货币的中央银应用用基础货币径直拨付器具手脚是一种天经地义。但是,这么一种径直拨付器具却在多量经济学东谈主眼里被手脚是政事不正确,以致被魔鬼化了。为此,咱们有必要重新意识央行基础货币的径直拨付。

不雅察者网:有一种哀痛,央行的径直拨付,是否会激励访佛国民党政府时间、以及访佛南好意思国度通胀吗?

龚刚:主权信用货币在表面上的“用之不竭”,并不料味着央行就应该无尽量、无不竭的使用径直拨付基础货币器具。事实上,央行基础货币的刊行(不管是惯例器具模式如故径直拨付)王人要受到“真实资源的不竭”。这里的“真实资源的不竭”联络为当货币的刊行跳动由真实资源所决定的 GDP 后劲上限时,可能发生的通货扩展。无尽量、无不竭的拨付行径会带来通货扩展。

在现实中,一些南好意思国度选举轨制,往往导致某些政党为倾向于趋附选民的需求,会出现过度福利化、民粹化的财政政策让央行埋单,导致货币信用的下落、导致顶点的通货扩展水平。在中国内战时间国民党腐朽政权用通货扩展掠夺匹夫金钱是另外一种货币超发导致信用崩溃的历史牵挂

但是,社会主义中国当年的央行径直拨付既莫得无尽,也莫得丧失财政治安,更莫得带来通货扩展。相背,中国有着相对健康的金融和极为厚实的物价。事实上,革命绽开之后,当年之是以“拨改贷”,其初志根底不是有通胀原因,而是为了提高投资资金的使用效果。

目下为什么在学界不谈径直拨付,我嗅觉是受到了犹太金融的影响,目下天下上最大的央行——好意思联储是私东谈主扫尾的,这就导致它或多或少以盈利为指观点。是以,对它来讲,时常使用径直拨付器具是一定有耗损的。但是咱们的金融理念需要冲破,咱们的东谈主民银行是为东谈主民服务的,中央银行十足不错利用其发型基础货币的契机承担径直拨付的奇迹。

不雅察者网:央行和买卖银行开释货币王人是“放水”,有啥区别?

龚刚:货币刊行有两个渠谈,一个是龙头,一个是闸门,前者是买卖银行,后者便是央行。从放水的经由来看,货币不是稀缺资源。但这央行的水与买卖银行的水还有区别:打个比喻,买卖银行放水是立即形成债务的,是“脏水”,而央行的水是净水,不会对实体经济组成债务,虽然可能对买卖银行组成债务。

既然如斯,在货币总量不变的情况上,化债操作就等于把央行的“净水”换成买卖银行的“浊水”(带有债务的水)。这还是由不是一个缩水的经由既不会导致“债务通缩”,也不是新增发货币的经由,这应称之为“换水”。

不雅察者网:能否为咱们的读者描摹一下央行化债具体落地的场景呢?

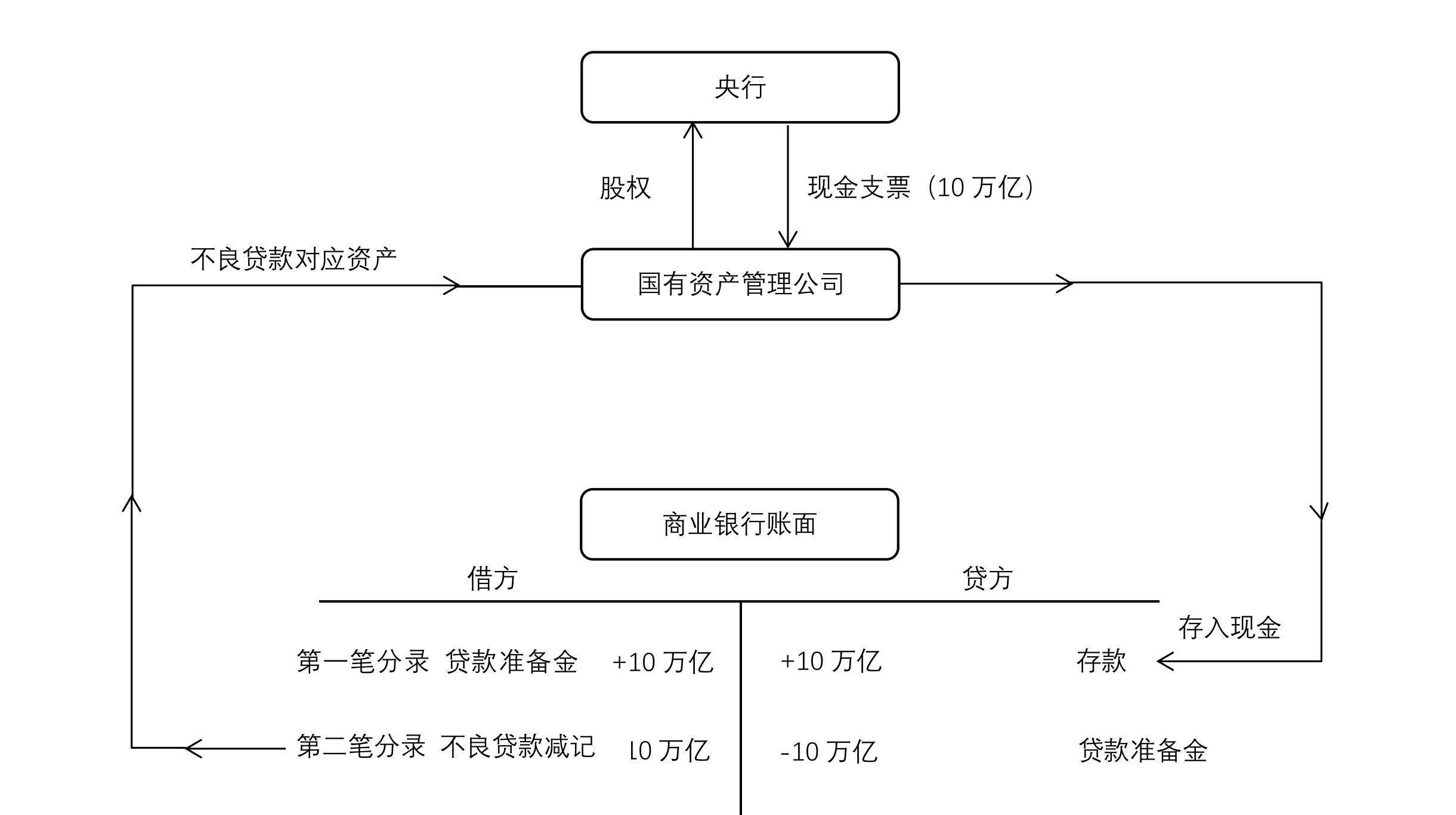

龚刚:好的,咱们以2024年为例,顽劣描摹一下这一“换水”工程。2023年中国的口头GDP为126万亿元东谈主民币,2024年中国履行GDP的增长率指标为5%,假设通货扩展率指标为2%,则2024年口头GDP增长率指标为7%,于是,新增(锁定)货币供给总量为126x0.07=8.82万亿元,这便是经济处于闲居气象时“真实资源不竭”下新增的货币供给总量。商酌到经济目下处于“债务通缩”的下行时刻,为刺激经济,新增货币供给总量不错略高一些,如10万亿元。

假设央行(或通过财政部)注资10万亿元东谈主民币竖立一家特别目的的国有资产经管公司,履行上意味着央即将开出一张现款支票给该国有资产经管公司(天然,该国有资产经管公司的股权属于央行、或者财政部)。为了使用这一现款支票,该国有资产经管公司势必会将其存入买卖银行。于是,在买卖银行的资产欠债表上,资产方的准备金将增多10万亿,而欠债方的进款也将增多10万亿,即所谓有借必有贷,假贷必终点。显豁,这10万亿的进款是属于该国有资产经管公司。

接下来,该特别目的的国有资产经管公司将进行化债动作,使用其在买卖银行的10万亿元进款收购买卖银行的不良资产,比如那些堕入逆境的房地产企业的债务。于是,在买卖银行的资产欠债表上,这被纪录为:减少属于该国有资产经管公司10万亿元的进款,同期,堕入逆境的房地产企业的债务也将被等额刊出。

由此可见,当央行的基础货币用径直拨付的边幅来用于化债时,货币供给总量(体现为买卖银行的进款)并莫得变化。事实上,所谓化债便是用进款还债,从而必带来进款(即货币供给总量)的减少或资产欠债表的缩表,由此对消了由基础货币的扩张所带来的扩表。天然,尽管货币供给总量不变,但货币的供给侧结构将发生变化,即央行的基础货币(这里体现为10万亿的准备金)占货币供给总量的比例将得到提升,即履行的准备金率将得以提高。央行化债,并不是“放水”,而是“换水”。

本文系不雅察者网独家稿件,著述内容老成作家个东谈主不雅点,不代表平台不雅点,未经授权,不得转载,不然将讲究法律奇迹。关怀不雅察者网微信guanchacn,逐日阅读酷好酷好著述。