让不懂建站的用户快速建站,让会建站的提高建站效率!

“带病”前行的光大银行终是停驻了脚步。

近日光大银行发布了2024年三季报,各项中枢财务方针均露出出不同过程的下滑或增长乏力。

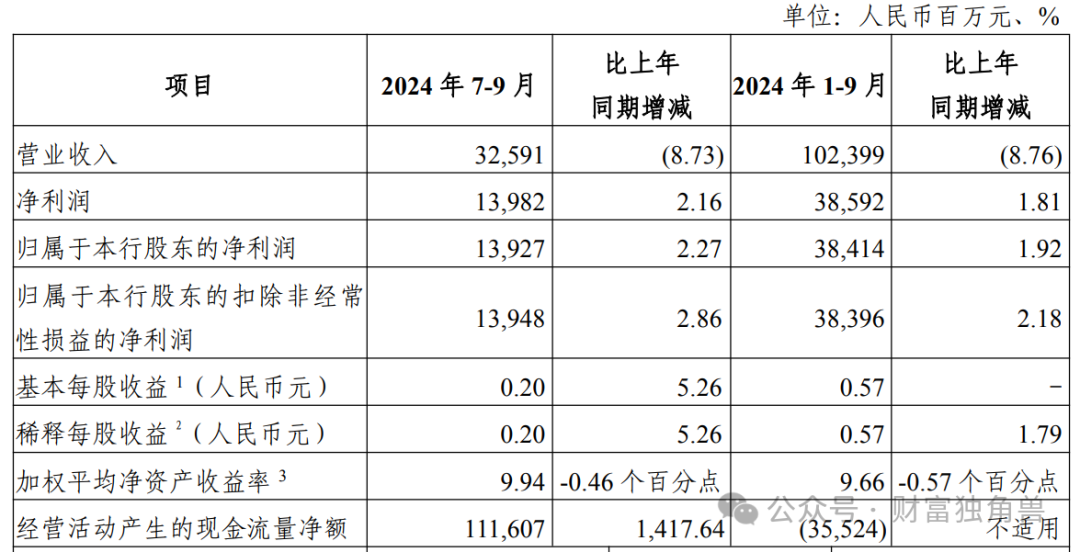

首当其冲的莫属营收连接下落。本年前三季度,光大银行已毕营业收入1023.99亿元,同比下落8.76%,已通顺8个事迹线路点同比下滑。

其次净利润增长逐渐,前三季度已毕了包摄于股东的净利润384.14亿元,仅同比增长1.92%,远低于市集预期。

此外,光大银行在资产质料方面面对着较大的压力。限制2024年9月末,光大银行不良贷款余额为485.22亿元,比上年末增多10.46亿元;拨备掩盖率为170.73%,比上年末下落10.54个百分点。

除了事迹层面,光大银行内控问题也时有发生,解决层庸碌变动,陈旧景况生息。不仅如斯,光大银行的投诉量也在急剧增多,上半年同比增七成,波及信用卡业务的投诉主要阿谀在高额收息、强制收取手续费、暴力催收等方面。

光大银行是若何一步步把我方逼上“绝境”?

01

延续增利不增收,批发零卖业不良贷款显然攀升

据公开贵府露出,光大银行迷惑于1992年,先后于2010年、2013年在上交所、港交所挂牌上市,现在已毕境自省级行政区域做事聚积的全掩盖。看成股份制买卖银行,光大银行具有一定的系统进军性,依托集团全派司上风,协同效应取得灵验表现,在钞票解决业务等范围酿成了一定的脾性居品做事体系和竞争上风,具有较好的市集口碑和较强的市集竞争力。

但好景不常,跟着金融科技的快速发展和互联网金融的崛起,传统银行业务模式面对着前所未有的挑战。由于光大银行在金融科技方面的插足和改进相对滞后,导致其在市集竞争中处于不利地位。此外,跟着利率市集化的深切鼓吹和入款保障轨制的实施,光大银行在入款和贷款业务方面也面对着更大的压力。

数据是最佳的证据。本年前三季度,光大银行已毕营业收入1023.99亿元,同比下落8.76%。究其原因,主要受到利息净收入和手续费及佣金净收入减少的影响。其中,利息净收入为725.90亿元,同比下落11.03%;手续费及佣金净收入为151.72亿元,同比下落20.56%。这也意味着,光大银行在主营业务方面碰到了较大的挑战。

值得醒办法是,光大银行已通顺8个事迹线路点同比下滑,由2021年的1527.51亿元降至2022年的1516.32亿元,2023年进一步下落至1456.85亿元,握续处于下滑态势。

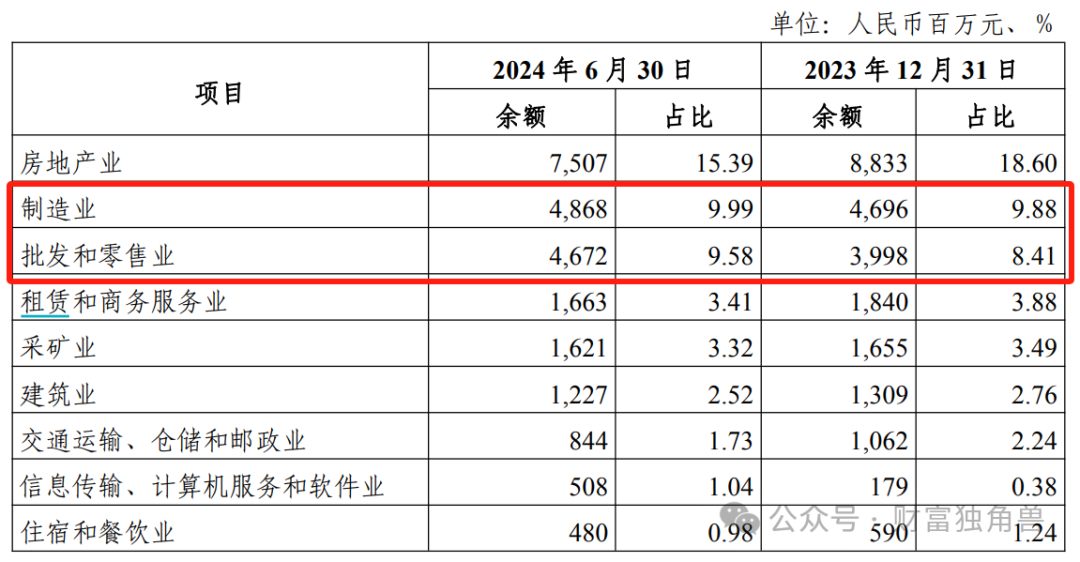

此外,光大银行总体资产质料未有显耀提高,部分行业不良贷款显然攀升。

限制2024年9月末,光大银行不良贷款率1.25%,与上年末握平;不良贷款余额为485.22亿元,比上年末增多10.46亿元;拨备掩盖率为170.73%,比上年末下落10.54个百分点。

分行业来看,限制6月末,光大银行制造业和批发零卖业的不良贷款余额和对应占比均有所提高:制造业不良贷款余额从客岁末的46.96亿元增至48.68亿元,批发和零卖业的不良贷款则从客岁末的39.98亿增至46.72亿元,两大行业不良贷款的所有净增多额达到了8亿多。

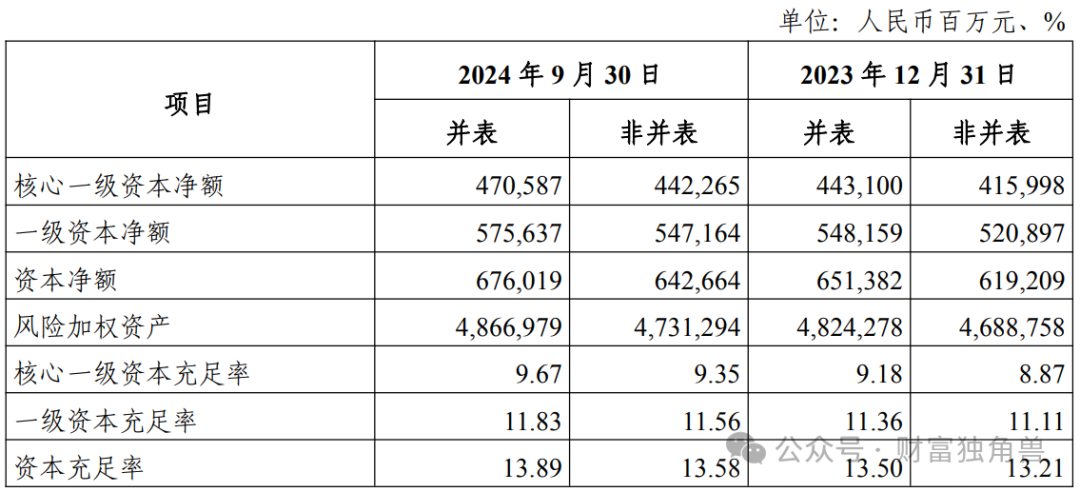

成本足够率方面,9月末光大银行成本足够率为13.89%,一级成本足够率为11.83%,中枢一级成本足够率为9.67%。

02

陈旧景况生息,内控问题显眼

事迹昏黑的更深脉络原因,与“光大系”陈旧景况生息不无关系。

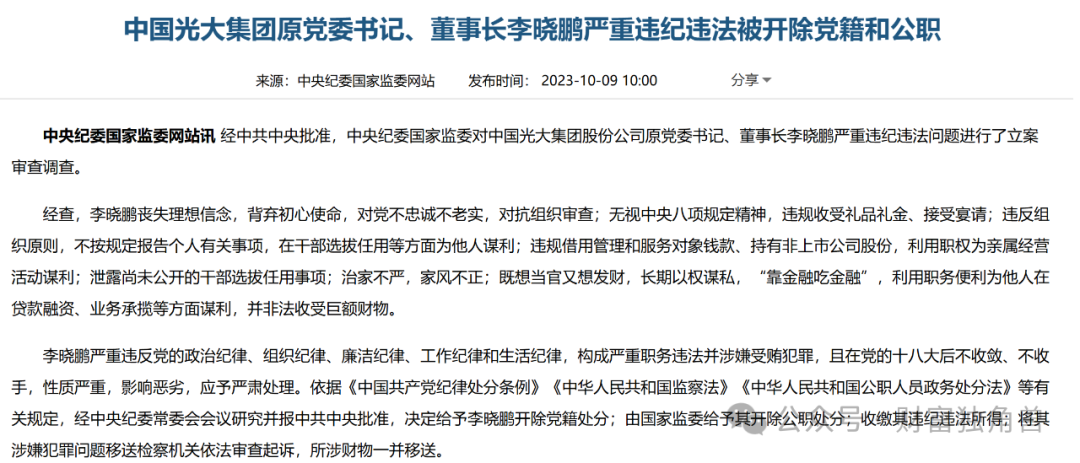

就在光大银行发布三季报的两日前,光大集团原董事长、党委通告李晓鹏纳贿案一审开庭。

据中央纪委国度监委网站露出,2023年10月因李晓鹏既思当官又思发家,永恒以权术私,“靠金融吃金融”,专揽职务便利为他东谈主在贷款融资、业务承揽等方面营利,并监犯收受无数财物等一系列违法违规步履被“双开”。

事实上,这并非“光大系”惟一的“大老虎”。自2021年以来,“光大系”已有十余东谈主落马,除李晓鹏外,光大集团原董事长唐双宁、光大控股原党委通告、行政总裁陈爽、光大银行原党委副通告、副行长张华宇先后也因涉嫌严重违规违法被查。

光大银行解决层因此庸碌换血。比年来,光大银行高管辞任公告达数十份,除了董事长、正副行长之外,还波及董秘、监事长、非实践董事等多个中枢高管的辞任。尤其是行长一职,致使五年五换。

此外,光大银行还频收无数罚单,年内已收罚单80多张,被罚金额高达2000多万,其中内控问题出现次数颇多,百万级罚单层出不穷。

本年纪首,光大银行就连收7张罚单,因贷前走访不尽责、贷款资金支付解决分歧规、贷后解决不到位、违规办理无真正贸易配景的单子承兑、贴现资金解决不到位“五宗罪”,被国度金融监督解决总局吉林监管局处以420万元罚金。而后再因部分个东谈主零卖类贷款资金用途分歧规、披发不合适划定用途的流动资金贷款、披发无指定用途贷款、部分个东谈主零卖类贷款资金用途分歧规、资产风险分类不准确、披发不合适划定用途的流动资金贷款等收12张罚单,被所有处以罚金180万元。

9月26日,据国度金融监管总局线路的罚单露出,光大银行无锡分行因形状贷款解决不尽责;流动资金贷款“三查”不到位;交叉金融业务底层资产穿透解决存在劣势;单子业务解决不审慎“四宗罪”,被罚金180万元。同期,光大银行无锡分行副行长、风险解决部总司理、支行客户司理均对此负有包袱,齐被劝诫并处罚金。

从处罚信息来看,“贷款业务违规”成为光大银行重灾地。而讨论到贷款业务解决属于银行平淡金融业务的进军治安,这无疑标明光大银行仍需加大对其贷款业务的合规解决。

此外,光大银行波及的投诉量居高不下。

2024年9月,国度金融监督解决总局、中国东谈主民银行、证监会长入开展“金融教会宣传月”行为,统计了本年上半年15家A股上市的宇宙性银行(含6家国有行、9家股份行)投诉量关扫数据,其中光大银行以31.25万件的总投诉量名轮番一,同比增长71.31%。具体而言,光大银行在贷款业务投诉量同比激增165.05%,银行卡、债务催收投诉量也分手同比增多84.70%、43.14%。

固然,光大银行还因信用卡业务被屡次投诉。据黑猫投诉平台露出,截止12月4日光大银行波及诉讼近1.2万条。

光大银行新指示班子该若何拆除陈旧余毒,还需市集给出谜底,咱们翘首跂踵。