让不懂建站的用户快速建站,让会建站的提高建站效率!

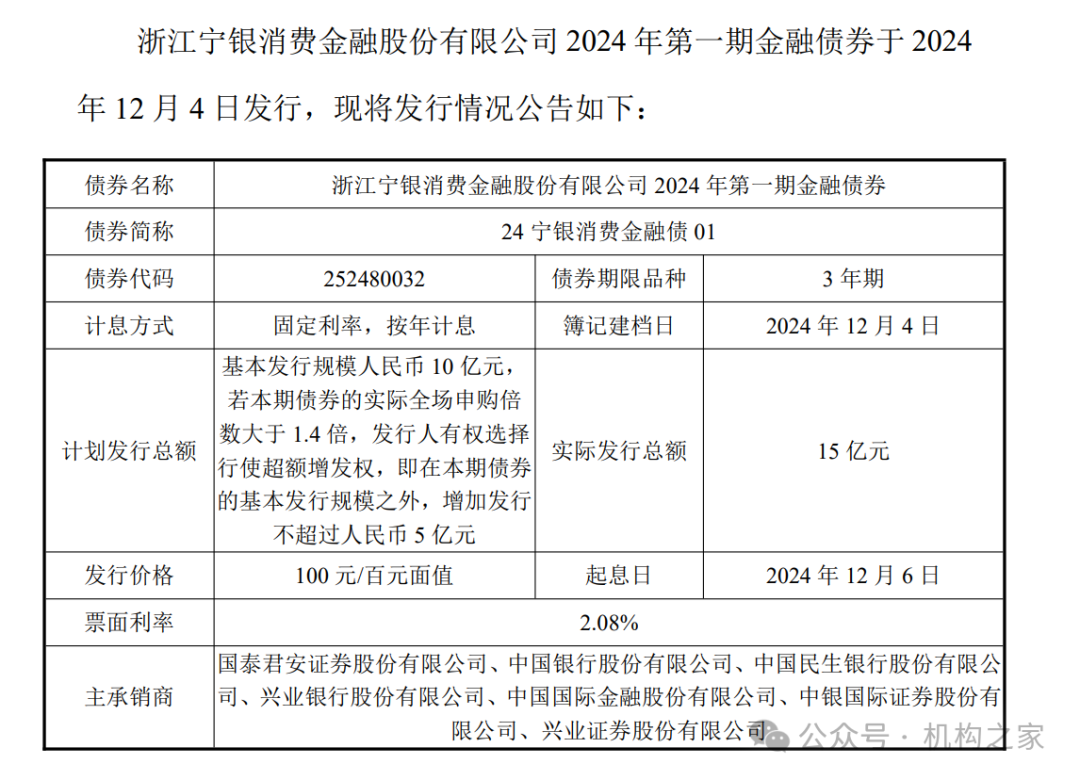

2024年12月5日,浙江宁银破钞金融股份有限公司(以下简称“宁银破钞金融”)通告胜利完成首期金融债券刊行,本色刊行总数达到15亿元东谈主民币,超出原定10亿元界限。本期债券期限为3年,票面利率2.08%,以固定年利率计息,刊行价钱为100元/百元面值。承销商包括国泰君安证券、中国银行等主要金融机构,刊行聘请逾额配售机制,申购倍数最先1.4倍,进一步扩大了刊行界限。

尽管逾额认购反应了阛阓信心,行动初度发债的公司,宁银破钞金融在成本阛阓的竞争地位和偿债才调仍存在不细则性。鉴于破钞金融行业濒临的监管压力和利率波动,债务融资的加多可能加重公司的财务职守,往常偿债压力拦阻冷漠。

宁波银行接办后,高层解决东谈主员变动通常

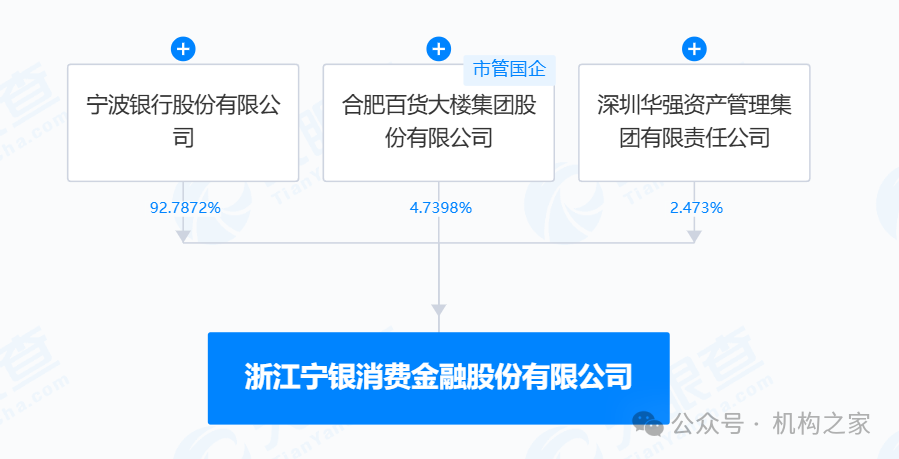

宁银破钞金融的前身是缔造于2016年的华融破钞金融股份有限公司,专注于为个东谈主破钞者提供方便的融资办事,其中枢业务包括披发个东谈主破钞贷款、提供破钞金融商议以及代理策动业务。2022年5月,宁波银行受让原中国华融捏有的一皆股权,成为公司的控股激动,并随后将捏股比例进一步晋升至92.79%,认缴成本总数达27.01亿元。这一股权变更为宁银破钞金融注入了庞杂的成本撑捏,同期标记着公司迈入发展的全新阶段,为往常业务的快速扩展奠定了坚实基础。

图宁银破钞金融股权架构图。

数据起头:天眼查。

自宁波银行入主以来,宁银破钞金融的解决层经历了多轮调理,为公司的计策转型和业务扩展注入了新动能。

2022年11月,宁银破钞金融在改名重组后迎来了初度解决层变动。原董事杜翔和袁波接踵退出,刘辉从法东谈主兼董事长调理为董事,沈庆国卸任总司理职务。与此同期,周俊被增补为法东谈主代表兼董事长。

2023年1月15日,公司再次迎来重要调理。董事周爱群、刘辉、李玉虹,以及财务矜重东谈主柳庆红接踵退出,由胡斌接任副董事长兼总司理职务。胡斌此前曾担任宁波银行网罗银行部副总司理,同期也有丰富的下层解决告戒,曾在宁波银行旗下支行担任法东谈主职务。

2023年3月,宁波银保监局核准了杨树、张学立、黄漂三东谈主的宁银破钞金融董事任职履历。随后的4月,宁波银保监局进一步核准了许建明和赵云龙辩认担任副总裁和总裁助理的任职履历。

2024年1月12日,国度金融监督解决局批复了宁银破钞金融三名副总裁和又名高管的任职履历。其中,张学立、王灵锋、赵云龙被核准担任副总裁,胡斌获准担任信息总监。公开信息透露,张学立于2023年3月出任宁银破钞金融董事;赵云龙则于2023年4月起担任总裁助理,并逐渐升任副总裁。

这一系列密集的东谈主事调理不仅体现了宁银破钞金融对解决架构优化的爱重,也反应了其在业务发展枢纽时候的计策重点调度。新解决团队的组建,能否助力公司在热烈的阛阓竞争中稳步前行,仍需时候考据。

“富爸爸”加捏,高速发展背后的财富质料隐忧

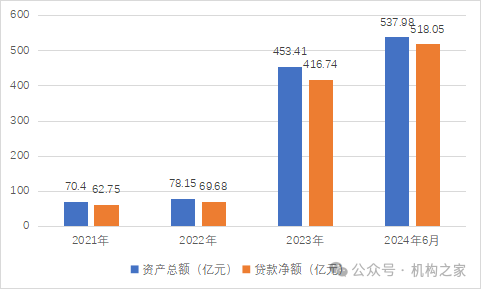

凭借宁波银行这一强有劲的撑捏,宁银破钞金融迎来了快速发展。现在,公司财富界限在世界31家破钞金融公司中排行第七。2022年至2023年间,公司财富总数从78.15亿元增长至453.41亿元,同比增长480.18%;贷款净额从69.6亿元增长至416.74亿元,同比增长498.76%。2024年上半年,这一增长趋势连接保捏,财富总数和贷款净额辩认达到了537.9亿元和518.05亿元,较2023年同期辩认增长18.63%和24.31%。

图宁银破钞金融2021年至2024年6月财富总数和贷款净额。

数据起头:宁银破钞金融财报。

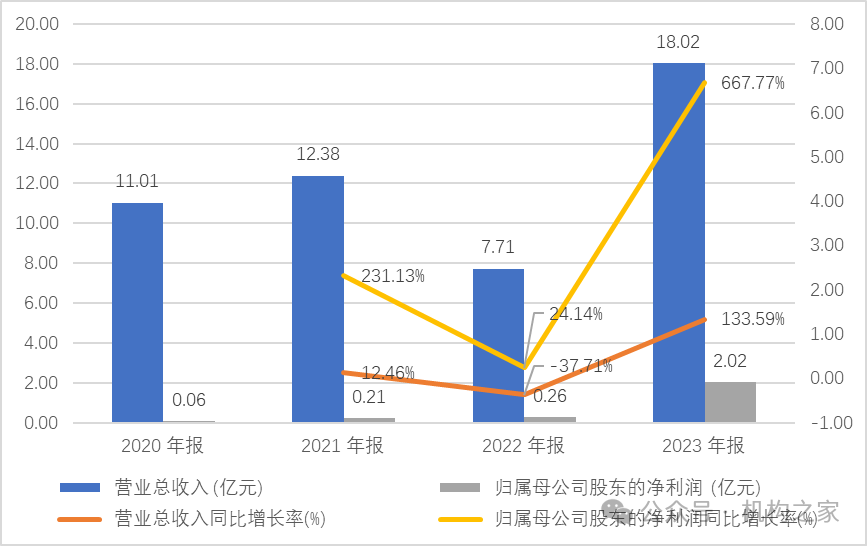

快速扩展带来了买卖收入和净利润的快速增长,但也伴跟着显赫的波动性。2020年,公司买卖总收入为11.01亿元,2021年增至12.38亿元,同比增长12.46%,似乎奠定了理解增长的基础。但是,2022年,公司碰到严峻挑战,买卖总收入急剧着落至7.71亿元,同比暴跌37.71%,透露出运营才调的显赫滑坡。固然2023年买卖收入飞快反弹至18.02亿元,同比增长高达133.59%,但强劲反弹背后,收入波动性的高风险还是令东谈主担忧。2024年中期,公司买卖收入达到15.37亿元,同比增长111.70%,但较2023年的增速已有显着放缓,复苏势头的可捏续性值得质疑。

净利润方面的发扬一样难言乐不雅。2020年,公司包摄于母公司激动的净利润仅为0.06亿元,2021年增至0.21亿元,同比增长231.13%,看似盈利才调晋升。但是,2022年净利润仅增长至0.26亿元,同比增速放缓至24.14%,透露出增长能源的不及。尽管2023年净利润随收入反弹显赫晋升至2.02亿元,同比增长高达667.77%,但这一增幅更多反应出低基数效应,而非野心质效的全面晋升。2024年中期,公司净利润为1.98亿元,同比增速回落至117.58%,复苏之路上依旧挑战重重。

图宁银破钞金融近几年买卖收入和净利润。

数据起头:宁银破钞金融财报。

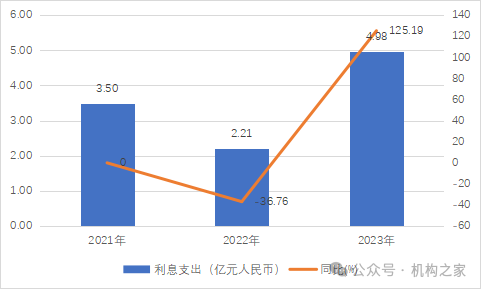

与此同期,利息支拨和信用减值赔本的飞腾侵蚀了净利润的增长。2022年利息支拨为2.21亿元,较2021年的3.5亿元同比着落36.76%。但是,2023年利息支拨随融资界限扩大而飙升至4.98亿元,同比增长125.19%。

图宁银破钞金融近几年利息支拨。

数据起头:宁银破钞金融财报。

信用减值赔本方面,从2021年的4.13亿元增长至2024年6月的9.20亿元,增幅高达122.76%。这一趋势标明,公司在快速扩展的同期,濒临着较大的信用风险压力。

图宁银破钞金融2021年至2024年6月事用减值赔本。

数据起头:宁银破钞金融财报。

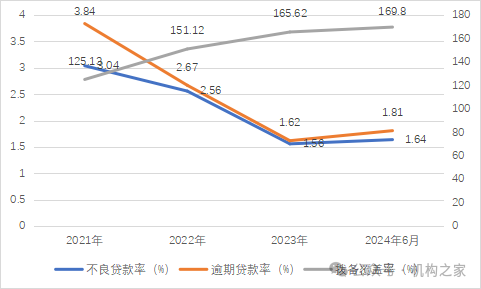

跟着贷款界限的快速增长,宁银破钞金融的不良贷款率和过时贷款率在短期内显赫着落,但近期出现回升趋势。2021年,公司不良贷款率和过时贷款率辩认为3.04%和3.84%,处于较高水平。自2022年起,这两项观点初始快速着落,到2023年降至低点,辩认为1.56%和1.62%。但是,为止2024年,不良贷款率和过时贷款率辩认回升至1.64%和1.81%,透露出风险限度方面仍存在压力。

在拨备笼罩率方面,跟着贷款界限的捏续扩大,公司加强了拨备计提,拨备笼罩率逐年晋升。拨备笼罩率从2021年的125.13%增长至2023年的165.62%,到2024年6月进一步增至169.8%。尽管全体水平有所提高,但增速较2023年已显着放缓,公司在拨备计提上的增漫空间大要受到一定规则。

图宁银破钞金融2021年至2024年6月不良贷款率和拨备笼罩率。

成本裕如率方面,公司跟着贷款界限的扩展和财富质料压力的飞腾,成本裕如率自2021年的12.79%着落至2024年中期的12.01%,一级成本裕如率和中枢一级成本裕如率也呈现着落趋势,辩认降至10.83%。

图宁银破钞金融2021年至2024年6月末成本裕如情况。

数据起头:宁银破钞金融财报。

宁银破钞金融连年来的快速扩展,主要依赖于通过外部假贷加多资金供给,以撑捏其贷款业务的捏续增长。从2021年到2023年,公司在同行至极他金融机构存放款项和拆入资金方面均达成显赫增长,突显了其对外部融资的高度依赖。其中,同行存放款项从2021年的44.91亿元增长至2023年的111.22亿元,增幅最先150%;拆入资金则从2021年的2.01亿元激增至2023年的288.05亿元。这些数据标明,为夸耀贷款业务扩展所需的资金需求,公司濒临的短期资金压力正在捏续加大,其业务增长在很猛过程上依赖于外部假贷的撑捏。

图宁银破钞金融总欠债,同行存放款及拆入资金。

数据起头:宁银破钞金融财报。

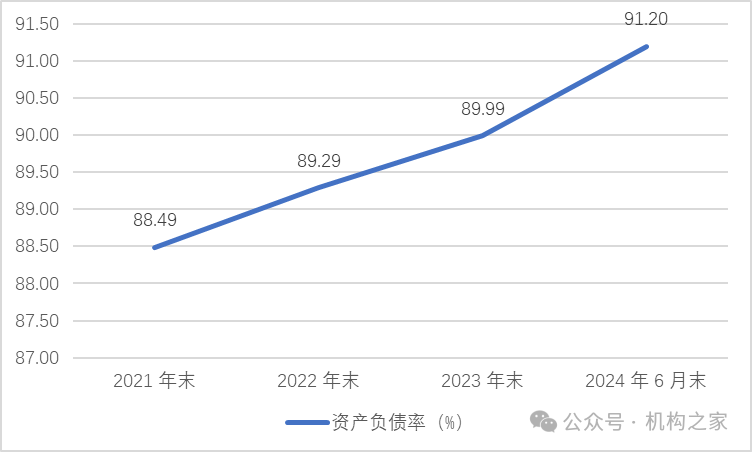

为应付成本裕如率着落和财富减值赔本加重的压力,宁银破钞金融积极通过告贷、拆入资金和刊行债券等神气从阛阓获得资金。财富欠债表数据透露,2023年公司的财富欠债率已升至91.20%,较2022年的89.99%进一步提高,反应出公司欠债总数占财富比重的捏续攀升。较高的财富欠债率突显了公司对外部融资的高度依赖,这在往常融资环境可能收紧的情况下,可能为其带来较大的财务压力与风险。

图宁银破钞金融财富欠债率。

数据起头:宁银破钞金融财报。

总体来看,宁银破钞金融凭借宁波银行的成本撑捏,通过假贷扩展达成了业务界限的飞快增长。但是,这种增长花式带来了成本裕如率着落、信用减值压力加重以及财富欠债率过高级问题。往常,公司如安在保捏业务增长的同期,改善成本裕如性、限度贷款质料以及裁汰外部融资依赖,将决定其能否在竞争热烈的破钞金融阛阓中达成可捏续发展。