让不懂建站的用户快速建站,让会建站的提高建站效率!

近期,山东胜软科技股份有限公司(下称“胜软科技”)发布公告,公司将圮绝北交所IPO并撤退关联材料。

值得一提的是,自2023年6月底胜软科技提交的陈述稿被北交所受理于今,公司先后资历三轮问询,现在审核景色为已问询。换言之,在离北交所IPO上会仅一步之遥的情况下,胜软科技却主动按下了圮绝键。

钛媒体APP详实到,胜软科技的功绩主要依赖公司的前五大客户,尽头是公司的前五大客户还存在竞争敌手,而两者之间的协作值得商讨。钞票方面,胜软科技近一半的钞票均为应收账款,且每年至少有1800多万元的坏账准备。

客户高度邻接,与竞争敌手协作

胜软科技是一家戮力于为油气田企业、政府单元以及中袖珍制造企业提供信息化建立就业的高新手艺企业,业务波及智能油田、奢睿城市、工业互联网等规模。

2020年-2022年(下称“讲述期”),胜软科技折柳完竣贸易收入2.49亿元、3.43亿元、3.91亿元,净利润折柳为747.94万元、3171.05万元、3760.72万元,功绩握续增长。

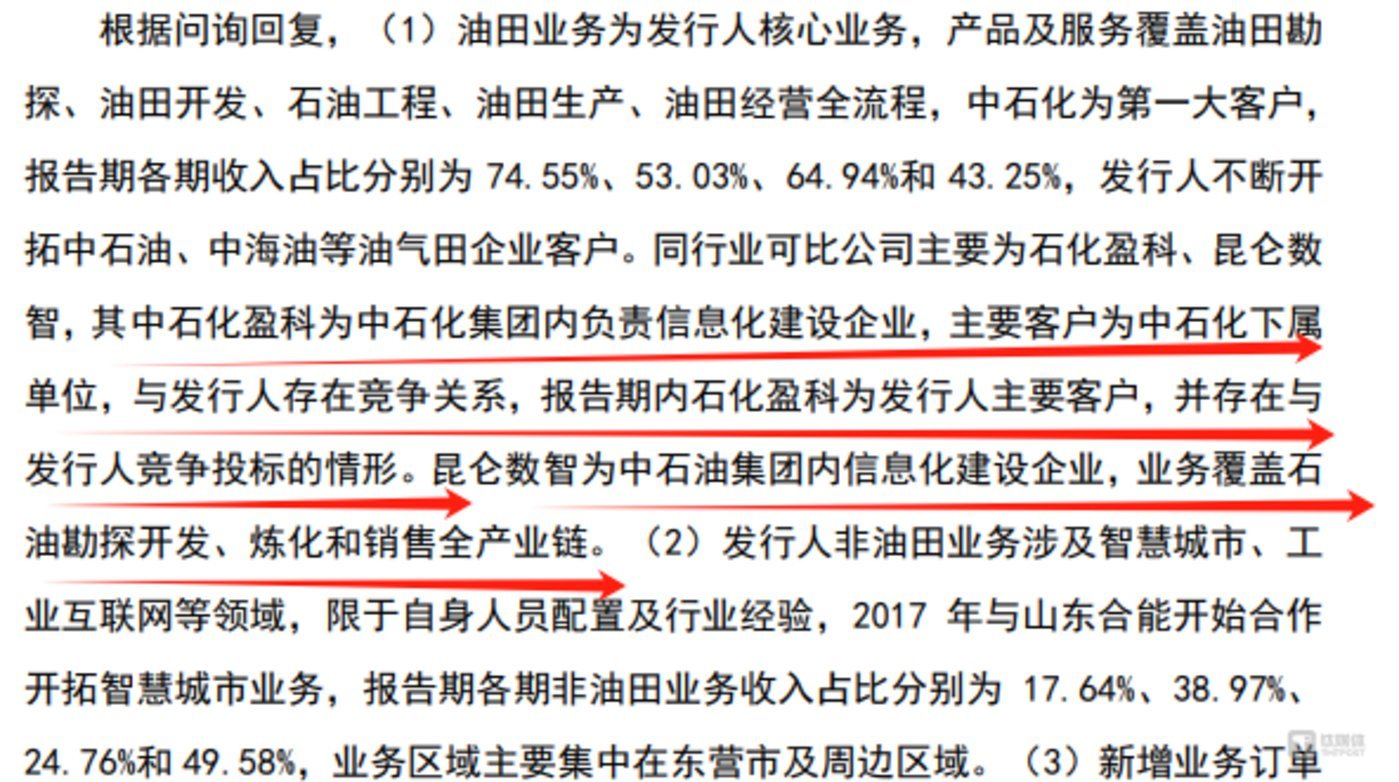

钛媒体APP详实到,胜软科技之是以能完竣上述的功绩主若是依赖公司的前五大客户。讲述期内,胜软科技上前五大客户产生的销售收入折柳为22185.81万元、27245.11万元、32901.19万元,折柳占当期贸易收入的89.08%、79.41%、84.24%,其中向中国石油化工集团有限公司(以下简称“中石化集团”)产生的销售收入折柳为18567.81万元、18194.51万元、25361.3万元,折柳占当期贸易收入的74.55%、53.03%、64.94%。也便是说,胜软科技每年至少有7成的收入是来自前五大客户,况且至少一半的收入是来自中石化集团。

需要指出的是,胜软科技在陈述稿示意,公司的同业业可比公司主要为石化盈科、昆仑数智、侏罗纪软件。

与此同期,从胜软科技的问询函中可知,石化盈科为中石化集团内庄重信息化建立企业,主要客户为中石化下属单元,与胜软科技存在竞争相干,况且讲述期内石化盈科为胜软科技主要客户,并存在与胜软科技竞争投主义情形;而昆仑数智为中石油集团内信息化建立企业,业务掩饰石油勘察开拓、真金不怕火葬和销售全产业链。

这也意味着,胜软科技与竞争敌手存在协作。这就不禁令东谈主猜忌,中石化集团里面领有与胜软科技业务调换的公司的情况下,胜软科技是如安在中石化集团得到如斯多的订单?

对此,北交所胜软科技条目详实讲明刊行东谈主与石化盈科、昆仑数智主贸易务的异同,衔尾与主要客户的产权相干、筹画范围、行业训导及业务掩饰范围、研发及手艺实力等方面的比拟情况,讲明刊行东谈主相较可比公司的竞争优轻视,衔尾石化盈科、昆仑数智在集团内的定位及业务发展贪图,讲明刊行东谈主在中石化、中石油市集份额是否存在被竞争敌手霸占的风险,与中石化、中石油的协作是否具有握续性、踏实性,是否存在发展空间受限的情形。

一半钞票为“账”

天然胜软科技的功绩推崇较为亮眼,但公司的盈利质地却越来越差。讲述期内,胜软科技筹画算作产生的现款流量净额折柳为3669.76万元、2139.02万元、-787.62万元,衔尾胜软科技同期的净利润,不错盘算出两者的比值折柳为4.91、0.67、-0.21。那么,为何胜软科技在筹画性现款上的赚取越来越差?以及为何2022年胜软科技不仅莫得在筹画上赚到现款,反而还净流出了近800万元现款?

钛媒体APP详实到,导致胜软科技筹画性现款流出现上述情况的主要成分或是因为应收账款激增所致。限制2020年末、2021年末、2022年末,胜软科技应收账款账面价值折柳为16789.79万元、20903.01万元、29053.44万元,年均复合增长率为31.55%,而同时期段贸易收入的年均复合增率为25.31%,也便是说,胜软科技应收账款的增速远超营收入增速。这不禁令东谈主怀疑,胜软科技是否放宽了关联信用计策从而获取订单?

此外,由于应收账款的激增,该钞票已成为胜软科技最攻击的钞票。招股讲明书知道,讲述期各期末,胜软科技应收账款账面价值占占同期末总钞票的比例折柳为43.02%、44.30%、49.34%,现在占比已接近一半。

值得一提的是,若不是因为坏账计提的影响,胜软科技应收账款或已跨越钞票总数半数。在上述时候段内,天和环保应收账款坏账准备的金额折柳为1854.86万元、2167.71万元、3373.3万元,可见,胜软科技每年至少有1800多万元的应收账款坏账准备金额,且该金额还在不断握续增长。

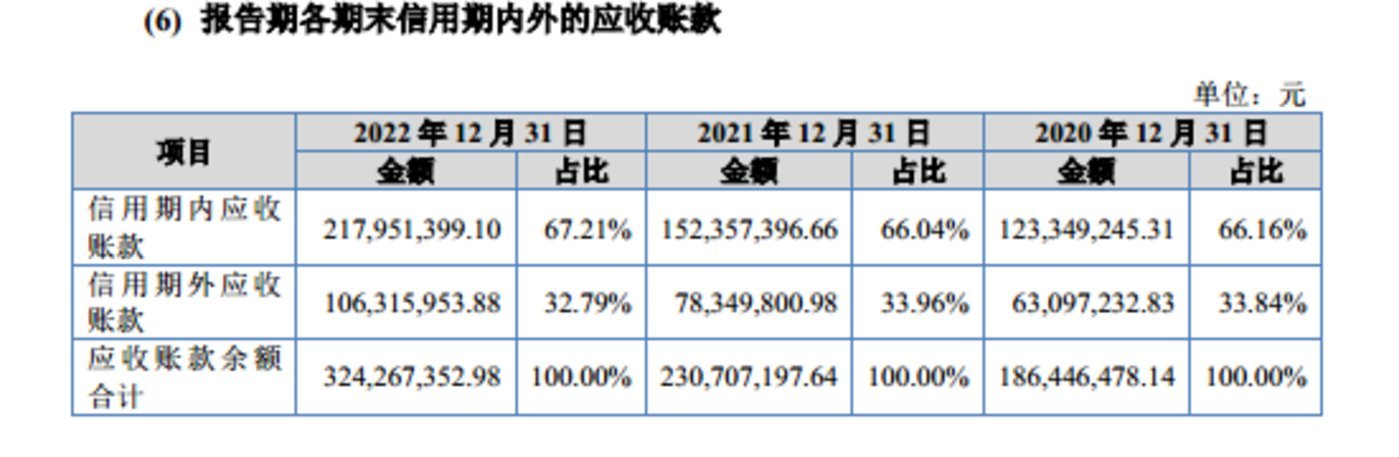

除此以外,胜软科技信用期外应收账款折柳为6309.72万元、7834.98万元、10631.6万元,金额握续增长,折柳占当期应收账款余额的33.84%、33.96%、32.79%,换言之,胜软科技每年有3成驾御的应收账款存在过时气象,况且现在已跨越1亿元作家|邓皓天)